証券担保ローン 追証が発生した場合の対応策|強制売却を防ぐ経営者視点のリスク管理:2026

証券担保ローンの利用を検討する際、多くの経営者が不安に感じるのが「追証リスク」です。

株価が下落した場合、「追加担保は本当に必要になるのか?」「強制売却は避けられるのか?」といった所が経営者にとって疑問だと考えられます。

本記事では、証券担保ローンにおける追証の仕組み、発生条件、株価下落時の具体的対応策、そして強制売却を防ぐ実務的な方法までを専門的視点で解説します。

目次

はじめに|「株は売りたくない。でも資金は必要」その時の不安

保有株式を売却せずに資金調達できる手法として、証券担保ローンを検討する経営者は年々増えています。

含み益を維持しながら事業資金を確保できる——

これは非常に合理的な選択肢です。

しかし、多くの経営者が同時に抱く不安があります。

「株価が下がったらどうなるのか?」

「追証は発生するのか?」

「最悪の場合、強制売却されるのか?」

本記事では、証券担保ローンにおける追証リスクの仕組みから、株価下落時の具体的対応策、そして強制売却を防ぐ実践的な方法までを、経営者目線で徹底解説します。

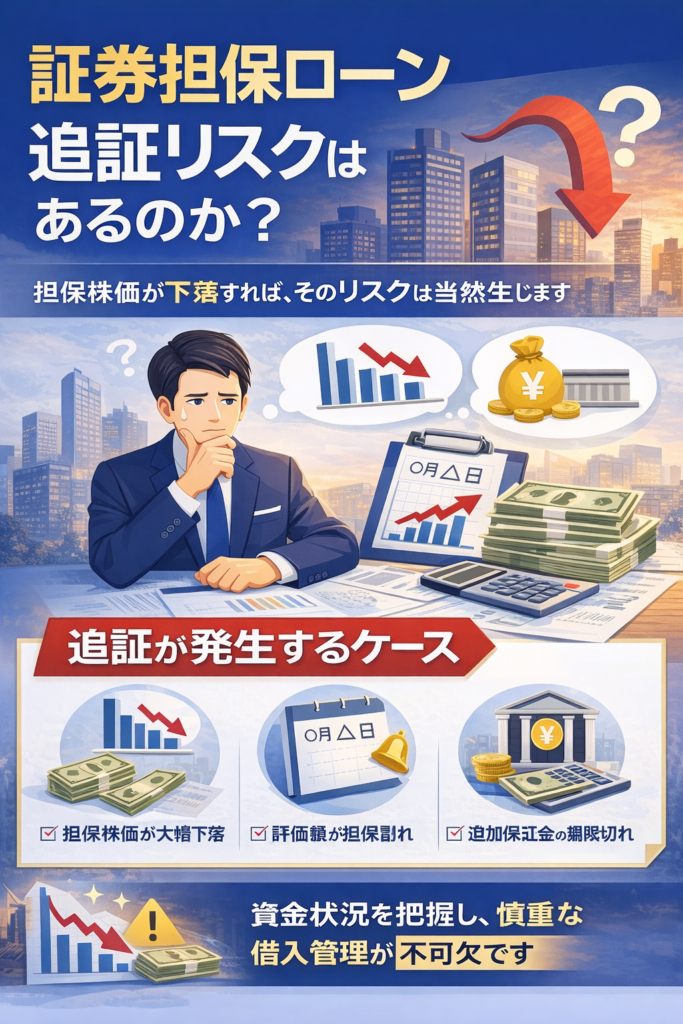

証券担保ローン 追証リスクはあるのか?

結論から言えば、追証リスクは存在します。

ただし、それは「仕組みを理解せずに借りた場合」に顕在化するリスクです。

追証(追加保証金)とは何か?

追証とは、担保として差し入れている株式の評価額が下落し、一定の担保維持率を下回った場合に求められる追加担保または一部返済のことを指します。

詳しい内容については楽天証券ですが、確認してみると良いかもです。

追証(=追加証拠金)とは?証券担保ローンでは、株式評価額に対して「担保掛け目(例:70%)」が設定されます。

例:

- 株式評価額:1億円

- 掛け目:70%

- 借入可能額:7,000万円

しかし株価が30%下落した場合、評価額は7,000万円になります。

すると担保余力が消失し、借入残高によっては追加担保が必要になるのです。

追証は追加保証金の略称で、仮に株価が回復しても、自然解消は認められず、放置すると強制決済されます。自然解消が認められない理由としては、証券会社のルールにあります。

そのルールは、追証が発生時点で確定するからです。

解決策については現金を差し入れする方法と建玉の決済、そして代用可能な有価証券を差し入れする方法があります。

現金を差し入れする方法

現金を証券口座に入金して、保証金に切り替えます。

建玉の決済

保有する建玉を一部もしくは全部を返済することで、保証金維持率を回復させることができ、保有する建玉を一部または全部返済することで保証金維持率を回復させることが可能です。

建玉の決済については損は確定するが、それ以上の損失拡大と強制執行を防ぐことが可能です。

代用可能な有価証券の差し入れ

他の現物株式で担保力を高めることが可能ですが、即時反映されない場合があります。

この3つの方法で、最も確実な方法は、現金を差し入れする方法を活用する方法で、理由は現金を差し入れることで、担保株式を売却しないで済む為、建玉を維持できるからです。

追証は追加保証金の略で、担保を差し入れている株式の評価額が下落し、一定の担保維持率を下回った場合に求められる追加担保または一部返済のことをいいます。

解決策として数字確認、時間確保、そして戦略的判断です。

この3つの条件を踏まえておすすめの方法は、

- 追加保証金で時間を確保し、設計を再検討する。

理由として、資産毀損や強制売却、損失拡大になる可能性が高くなるためです。現金を差し入れする方法は安定的ですが、「安定的だから」といった理由で他の借り入れで穴埋めすることや株価下落時に、さらに買い増して平均取得単価を下げることを目的として借入をすること、借入とは別ですが、市場の反転を祈ることは避けましょう。

信用取引 追証との違い

多くの方が混同するのが信用取引の追証です。

信用取引はレバレッジ投資であり、価格変動によって損失が拡大します。一方、証券担保ローンは既に保有している株式を担保に資金を借りる仕組みです。

本質的な違いは「投資行為」か「資金調達行為」かです。

しかし、担保評価が下がれば追加対応が必要になるという点では共通しています。

信用取引はレバレッジを用いた投資手法であり、追証はその取引において保証金維持率が一定水準を下回った際に発動するリスク管理上の強制措置です。

このように考えると信用取引は「投資行為」で、追証は「リスク管理上の強制対応」となります。

株価下落時に何が起こるのか?

証券担保ローンの核心は時価に対する「担保評価」です。

有価証券を売却しないで担保評価を土台にし、低金利で資金を調達することができる点にあり、最大の特徴として、収入や資産状況だけでなく、担保となるポートフォリオの流動性とリスクが厳しく評価されることにあります。

まずは担保掛目と担保維持率の基本的な考え方を整理します。

担保掛け目とは?

担保掛け目とは、株式の評価額に対して融資可能とされる割合です。

一般的には50~80%程度ですが、銘柄や流動性、ボラティリティによって異なります。

担保維持率の考え方

担保維持率=担保評価額 ÷ 借入残高 × 100

一定水準(例:120%)を下回ると、追加担保や返済を求められるケースがあります。

株価が急落すると、この維持率が一気に悪化します。

金融機関は担保として差し入れられた有価証券に対し、一定の「担保掛目(評価率)」を設定し、その範囲内で融資を行います。一般的な目安として、国債や地方債は80%前後、社債や投資信託は60%前後、国内上場株式や外国株式、ETF、REITは50%前後とされることが多いですが、実際の担保掛目は金融機関や銘柄の流動性・信用力によって異なります。例えば、時価総額が大きく流動性の高い銘柄(トヨタやソフトバンクなど)は、通常より高い評価が付く可能性もあります。

株価が下落すると、この担保評価額が減少し、担保維持率が低下します。その結果、一定水準を下回った場合には追加担保の差し入れや一部返済を求められる「追証」が発生する可能性があります。対応ができなければ、担保株式が強制売却されることもあります。つまり、株価下落時に起こる本質的なリスクは、価格変動そのものではなく「担保評価の低下による強制対応」にあるのです。

実務でよくある追証発生パターン

では、実務上はどのようなケースで追証が発生しやすいのでしょうか。提携業者や金融機関との協議の中で見えてくる典型パターンは以下の通りです。

① 担保掛目ギリギリまで借り入れているケース

担保評価額の上限近くまで融資を受けている場合、株価が数%下落しただけで担保維持率が基準を下回る可能性があります。特に相場が不安定な局面では、短期間で追証が発生することもあります。

② ボラティリティの高い銘柄を担保にしているケース

値動きの大きい成長株やテーマ株は担保掛目が低めに設定される傾向があり、急落時には評価額が大きく毀損します。その結果、担保維持率が急低下し追加対応を求められるケースがあります。

③ 集中保有しているケース

単一銘柄に偏っている場合、銘柄固有の悪材料が出た際に担保価値が一気に低下します。分散ポートフォリオと比較すると、追証発生リスクは高まります。

④ 相場全体が急落したケース

市場全体が急落すると、多くの担保銘柄が同時に下落します。この場合、対応が間に合わず強制売却に至るケースもあります。

証券担保ローン 金融機関が重視する審査ポイント

実務上、金融機関は以下の点を重視します。

・担保銘柄の流動性(出来高・時価総額)

・銘柄の信用力(大型株かどうか)

・ポートフォリオの分散状況

・借入比率(担保評価額に対する割合)

・資金使途の妥当性

・追加資金の余力

特に重要なのは「借入余力を残しているかどうか」です。金融機関は価格変動に耐えられる設計になっているかを見ています。

証券担保ローン 金融機関が慎重になるケース

以下のような設計は慎重に判断される傾向があります。

・担保掛目の上限いっぱいまで借り入れる

・値動きの激しい小型株中心

・単一銘柄集中

・短期資金を長期用途に充てる設計

・相場急落時に追加資金余力がない

金融機関が最も避けたいのは回収不能リスクです。そのため、余裕のない借入設計は評価が下がる傾向があります。

まとめ

追証リスクの本質は、株価下落そのものではなく「余裕のない借入設計」にあります。

担保評価額・担保掛目・担保維持率を正しく理解し、安全余力を持った設計を行うことが、強制売却を防ぐ最大のポイントです。

証券担保ローン 追証が発生した場合の対応策

仮に担保維持率を下回った場合、選択肢は主に3つです。

①追加担保を差し入れる

新たな株式や現金を差し入れることで担保評価を回復させます。

最も直接的な対応ですが、追加担保を入れても根本リスクが解消されるわけではありません。

価格下落が続けば、再度追証が発生する可能性があります。

→ これは応急処置なのか、戦略的判断なのかを見極める必要があります。

②一部返済を行う

借入残高を減らせば、維持率は改善します。

自己資金に余裕がある場合は有効ですが、

・今ここで返済すると将来の耐性はどうなるか

・キャッシュポジションへの影響はどうか

を同時に検討する必要があります。

→ 返済は安全策ですが、流動性を失うリスクも伴います。

③対応しない場合は強制売却

期日までに対応しないと、担保株式が売却される可能性があります。

強制売却になると、

・価格選択の自由がない

・タイミングを選べない

という不利な状況になります。

そのため、受動的に処分される前に自主的に整理するという選択肢もあります。

→ 主体的に判断するかどうかが分岐点です。

強制売却は保有資産の毀損だけでなく、資金計画そのものに影響を与える可能性があります。そのため、追証が発生する前提で余裕を持った借入設計を行うことが重要です。

追証発生時こそ、感情ではなく数字で判断することが重要です。

追証は「失敗の証」ではなく、契約上のリスク管理プロセスにすぎません。

経営者として必要なのは、冷静に選択肢を整理することです。

④ 他の資金調達手段と組み合わせる

目先の対応だけでなく、構造そのものを見直す視点も重要です。追証発生は、財務構造の再設計を検討するタイミングでもあります。

・銀行融資への借換え

・別資産の活用

・短期資金の長期化

証券担保ローン単体で考えるのではなく、全体の資金調達戦略の中で再構築することが重要です。

→ 追証は「危機」ではなく、財務戦略の見直しシグナルでもあります。

経営者視点のまとめ

追証が発生したときに考えるべきことは、「どう回避するか」ではなく「どう最適化するか」です。

・流動性

・下落耐性

・将来の選択肢

この3点を軸に再設計することが、経営者としての正しい対応です。

追証対応もまた、単なる手続きではなく、財務戦略の一部です。

強制売却を防ぐための5つの実践策

追証は「起きてから考えるもの」ではありません。「起きない設計」が重要です。

1. フル枠で借りない

最大借入可能額まで利用するのは危険です。

常に20~30%の余裕を残す設計が安全です。

2. ボラティリティの高い銘柄を避ける

値動きが激しい銘柄は担保リスクが高まります。

3. 担保銘柄を分散する

1銘柄集中は価格変動リスクが直撃します。

分散担保は、担保維持率の安定性を高めるための基本戦略です。

4. 現金クッションを確保

万が一の返済資金を手元に確保しておくことです。

5. 定期的なモニタリング

株価と維持率を定期的に確認することが重要です。

経営者視点で考えるリスク管理

証券担保ローンは「危険な商品」ではありません。

理由として、設計次第では、自己資本を毀損せずに流動性を確保できる合理的な手段だからです。

危険なのは、

・フルレバレッジ

・資金使途が不明確

・返済計画がない

この状態です。

一方で、

・成長投資に使う

・短期ブリッジ資金として使う

・銀行融資と組み合わせる

このような設計であれば、極めて合理的な資金戦略になります。

証券担保ローンは、単なる投資家向けの資金調達手段ではありません。経営者にとっては、資金繰り・財務戦略・資本政策と密接に関わる「経営判断」です。したがって、株価下落リスクは投資リスクではなく、経営リスクとして捉える必要があります。

① 資金使途と返済原資を明確にする

まず重要なのは、借入資金の使途と返済原資を明確にすることです。

・運転資金なのか

・設備投資なのか

・一時的な資金ブリッジなのか

短期資金を長期投資に充てる設計は、財務リスクを高めます。返済原資が事業キャッシュフローなのか、別資産なのかを明確にしておくことが前提です。

これは単なる借入管理ではなく、財務戦略そのものです。

② 借入余力を残す設計にする

実務上、最も安全なのは「担保掛目いっぱいまで借りない」ことです。

例えば掛目が60%であっても、実際の借入を40~50%程度に抑えることで、価格変動耐性が高まります。

借入余力を残すことは、経営の選択肢を残すことでもあります。

経営者視点では、

・どこまで下落しても耐えられるか

・○%下落時の担保維持率はどうなるか

を事前にシミュレーションしておくことが重要です。

③ ポートフォリオの集中リスクを管理する

自社株や特定銘柄への集中は、経営リスクと市場リスクが同時に発生する可能性があります。

例えば、自社業績悪化と株価下落が同時に起きた場合、担保評価額が急減し、資金繰りにも影響します。

経営者の場合は、

・担保資産の分散

・事業リスクとの相関

を意識する必要があります。

④ 最悪シナリオを想定しておく

経営判断では「平時」ではなく「有事」で考えます。

・市場が20%下落した場合

・金融機関が担保掛目を引き下げた場合

・追加担保が用意できない場合

これらのシナリオを事前に想定しておくことで、強制売却リスクを回避できます。

事前に想定していなければ、強制売却という最も避けたい事態に至る可能性があります。

経営者視点のまとめ

証券担保ローンのリスク管理は、単なる価格変動対策ではありません。

「いくら借りられるか」ではなく、「いくらまでなら安全か」を考えることが、経営者としての正しい視点です。

借入設計・担保構成・資金使途を一体で考えることが、長期的な財務安定につながります。

向いている経営者・向いていない経営者

向いている人

- 含み益が大きい

- 財務管理ができている

- 事業投資リターンが明確

向いていない人

- 投機的思考

- 資金繰りが常に逼迫

- 価格変動に精神的に弱い

証券担保ローンは「攻め」と「守り」のバランス

保有株式を売却しないという選択は、将来価値を守る行為です。

しかし同時に、担保として活用することは攻めの財務戦略でもあります。

重要なのはバランスシート思考です。

株式=資産

借入=負債

この両輪をどうコントロールするかが経営の質を決めます。

まとめ|追証リスクは「理解すればコントロールできる」

証券担保ローンの追証リスクは確かに存在します。

しかしそれは、

・借入設計

・担保選定

・余力確保

この3つで十分に管理可能なリスクです。

恐れるべきは商品ではなく、「無計画な利用」です。

無料診断のご案内

現在の保有株式で、

・どの程度の安全余力があるのか

・株価が20%下落した場合どうなるのか

・追証発生ラインはどこか

簡易シミュレーションをご希望の方は、個別相談にて整理いたします。

経営者にとって重要なのは、「知った上で使う」ことです。

証券担保ローンを、恐れるのではなく、戦略的に活用するためにどうすればいいのか?

続きは無料面談でお話します。

メール直通でのと言わせはこちらから↓

メールができない場合は、問い合わせページからも対応可能です。

この記事へのコメントはありません。