2025年:不動産投資 ワンルームから始めるべき理由

不動産投資とは?種類などについて解説

不動産投資はワンルームマンションの他に、1棟マンション、アパート、戸建、オフィス、太陽光、駐車場などたくさんの種類がございます

そこで不動産投資の利点を踏まえ、代表的なものを挙げ、ワンルームマンション投資と比較していきます。

不動産投資 ワンルームマンションとの比較〜1棟マンション・アパート

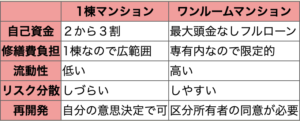

ワンルームマンション投資との比較に関しては、まずは同じマンションでも比較対象として1棟マンションを挙げました。

一棟物件であれば、自己資金が高額であったり、修繕費も丸ごと一棟なので広範囲、お金の換金性も低いと言えます。リスクヘッジに関してもワンルームマンション投資と比較して難しいと言えます。

一棟マンションであれば投資エリアによって異なりますが、東京都23区の場合は、アパートも高価なものが多く、安価に手に入れれないことが現状です。修繕費に関しても1棟物件の場合は、共用部分も入ってくるため金額も1億以上と大きくなります。

先ほど金額についても一棟物件については金額が大きいとお伝えしましたが、1棟に投資した場合、一棟内にある部屋から家賃を貰いますが、ワンルームは名前の通り1室ですので、家賃は1部屋しかないですが、リスク分散がしやすいため、2000万円代(新築であれば3000万円代)の東京の物件を購入して、もう2室を埼玉、神奈川、千葉、名古屋、大阪、福岡にワンルームマンション投資しようとなれば一棟分を購入するよりは、家賃収入も取りやすいと言えます。

新築と中古物件との比較

「新築と中古どちらにしようか迷っているのでどっちがいいのか」と言うお話があります。

まずお互いのメリット・デメリットについて説明していきます。

新築の場合は、メリットとして瑕疵担保責任が長いことが挙げられ、同じワンルームマンションの場合、投資金額もフルローンもしくは10万円の頭金だけで済みます。

瑕疵担保責任については以下のリンクから確認できます。

https://www.pref.osaka.lg.jp/o130200/kenshin/fudosan-konyu/kashi.html

ただ、新築であれば住む人ってあなたでなく、賃貸に住む人ですよね?このように考えれば、賃貸人目線でなくオーナーの目線が必要となります。

また元に戻りますが、新築に関しては、入居者は元からついていません。その点を考えると新築に投資をするのであれば東京都23区や大阪市内といった需要の見込める地域や、無理のない資金計画、そして

それに対して中古は入居している人いる物件もございますので、みなさまはどちらを取りますか?

普通であれば入居人がついている中古をとる人が多いと思います。

新築物件に関しての記事は以下のリンクから確認できます。

築年数での比較〜金融機関の物件評価の考え方

先ほどお伝えしたように、30年以上の築古、築年数が10年~20年の物件であっても入居者がつけば一緒です。

ただ融資を受けることを考えれば、後者の10年~20年がいいでしょう。理由は金融機関が決める融資年数にあります。

融資の年数の決め方は、55年-築年数がほとんどで、35年ローンを考えれば、築年数20年がギリギリです。中には60年‐築年数で計算してくれる金融機関もございます。

そのため、30年の築古物件でもローンを借りることができますが、物件価格が1000万円以上で築年数が25年~30年であれば借り入れできる可能性はあります。

物件価格が1000万円未満の場合は下手すれば借りれできない場合もございます。これから不動産投資を考えていくのであれば、ワンルームマンションで中古物件に投資する場合は10~15年が良いですね。最近では、45年ローンもあるので物件次第では45年で借りることも可能です。

ただ不動産投資については「築古物件って安いからいいよね」と思う人も居るかと思います。

場合によっては良いものの、サラリーマンや公務員の方は厳しいといえます。

ただローンを使わないで現金で買うのであれば良いと思います。

理由としては、経営者や個人投資家であれば良いですが、築古物件の場合は利回りは良く、安く物件を購入することが出来るものの、築年数も30年以上も経過していると修繕費等の金額も高額になることや金融機関のローン審査が通らないケースもありますので、初心者が不動産投資をするのであれば、あまりお薦めは出来ません。

不動産投資 サラリーマン・公務員だからこそ堅実に資産形成できる——無料相談のご案内

物価は上がり続け、将来の社会保障も読みにくい時代です。

「給与一本」に頼る働き方はリスクが高いことを、多くのサラリーマンや公務員の方が感じ始めています。

しかし

-

忙しくて情報収集が追いつかない

-

何から始めればいいのかわからない

-

不動産会社の営業が怖い

-

本当に自分に合う投資なのか判断できない

こうした不安を抱える方が、実は非常に多いのです。

そこで当オフィスでは、サラリーマン・公務員の方に特化した不動産投資の無料相談を実施しています。

◆ なぜ、サラリーマン・公務員は不動産投資と相性が良いのか?

✔ 安定収入が「信用力」として金融機関から高く評価される

✔ 金利優遇・長期ローンが組めるため、再現性が高い

✔ 生命保険の代わりになる「団信」でリスクをコントロールできる

✔ 勤め先によっては高い融資承認率を狙える

✔ 本業を変えず、資産だけを積み上げられる

あなたの「信用力」は、実は大きな武器です。

これを活かすことで、会社に勤めている間に着実な資産形成を進めることができます。

◆ 相談でわかること(初回無料)

-

あなたの年収・勤務先・家族構成に合う投資プラン

-

買ってはいけない物件・選んではいけない不動産会社

-

無理のないキャッシュフローとリスク管理

-

「節税メリットがあるケースとないケース」の明確化

-

ワンルーム?一棟?中古?新築?ベストな選び方

-

金利上昇の中で、今の市況を使うべきかどうか

-

あなたが今「買っていい人」なのか「様子見の人」なのか

最初から物件を売りつけることはありません。

MBAホルダーで中立なFPとして、あなたの立場で最適解だけを提案します。

◆ 相談はこのような方におすすめです

-

年収500〜800万円で、手取りが増えず将来が不安

-

貯金はある程度あるが、増やす方法が分からない

-

子育て・教育費・老後資金を本格的に考え始めた

-

同僚・友人から「不動産買ったよ」と聞いて気になっている

-

銀行ローンが組めるうちに資産形成を始めたい

-

まずはリスクだけ知りたい・相談したい

-

不動産会社の営業ではなく、中立の専門家からアドバイスが欲しい

◆ 最後に —— 行動した人から未来が変わります

不動産投資は「良い物件を買う」だけでは成功しません。

「あなたの状況に合うかどうか」を見極めることが最重要です。

今が「買い時」なのか、それとも「待つべき」なのか。

あなたの人生設計に照らして、数字を使いながら一緒に判断します。

https://mba-fp-office-alive.site/?service=%E3%81%8A%E5%95%8F%E5%90%88%E3%81%9B%E5%85%88