2025年:個人PLで分かる!収支改善と資産形成の基本【図解&表付き】

目次

個人PLとは何か?

個人PLは、収入と支出を整理して「貯蓄・投資に回せる余力」を把握するためのツールです。収支の全体像を可視化することで、生活改善や資産形成の方向性が明確になります。

個人PLは「収入−支出=利益(貯蓄・投資余力)」として整理されます。

- 収入:給与、ボーナス、副業、臨時収入など

- 支出:固定費(家賃・保険料など)、変動費(食費・娯楽費・交際費など)

図1:個人PL 基本構造

収入(給与・ボーナス・副業)

│

▼

支出(固定費+変動費)

│

▼

利益(貯蓄・投資余力)

例えば、月収30万円で支出が20万円の場合、10万円の投資余力が生まれます。

個人PLを作成することで、「収入→支出→余力」の流れが明確になり、現在の家計の立ち位置を正確に把握できます。

どの支出を見直すべきか、どのくらい投資に回せるかが一目で分かるため、資産形成の第一歩として非常に有効な指標です。

ここで把握した「投資余力」をもとに、次のステップである 収入の分類と戦略的な活用 に進む土台が整います。

個人PL 収入の分類と分析

収入を分類することで、安定収入と臨時収入の扱い方が明確になり、資産形成戦略を立てやすくなります。

給与・ボーナスなどの安定収入

安定収入は生活費の基盤です。毎月一定額を自動積立に回すと、無理なく貯蓄習慣が作れます。

副業や臨時収入の扱い方

臨時収入は投資に回すことで資産形成を加速できます。

例:副業で月3万円得たら、毎月投資に回す。

収入の増減が資産形成に与える影響

増えた収入を全額使うのではなく、一部を貯蓄・投資に回すルールを作ることが重要です。

表1:個人PL 収入別の資金配分例

| 収入 | 支出 | 投資・貯蓄 |

| 30万円 | 20万円 | 10万円 |

| 35万円 | 21万円 | 14万円 |

| 40万円 | 22万円 | 18万円 |

収入は額面だけでなく、「安定か臨時か」「増減はあるか」という「質」を把握することで、より精度の高い資産形成戦略が作れます。

安定収入は生活基盤とし、臨時収入(ボーナスなど)や副業収入は優先的に投資へ回すことで、資産形成のスピードを大きく向上させられます。

次の支出の分類と改善ポイントでは、収入に対して最も影響を与える、支出の最適化 について整理していきます。

個人PL 支出の分類と改善ポイント

支出を固定費と変動費に分けると、改善の優先順位が見え、効率的に資産形成に回せる余力が作れます。

固定費と変動費の違い

- 固定費:毎月必ず発生(家賃・保険料・通信費)

- 変動費:調整可能(食費・娯楽費・交際費)

支出の可視化と優先順位の付け方

家計簿やアプリで支出を分類する。

- 必須支出

- 改善可能支出

- 無駄支出

支出の優先順位イメージ

必須支出 > 改善可能支出 > 無駄支出

節約と投資に回すバランス

節約だけに偏らず、生活の質を維持しながら投資に回すことが長続きのポイントです。

支出を「固定費」と「変動費」に分け、さらに必要度で分類することで、不要な支出が明確に浮かび上がります。

改善可能な支出を優先的に見直すだけで、毎月の投資余力を確保しやすくなり、資産形成の土台が安定します。

ここで生まれた余力は、次で扱う税金・社会保険料を活用した節税策 と組み合わせることで、さらに効率よく資産形成につなげられます。

個人PL 税金・社会保険料の理解と活用

税金・社会保険料を理解することで、節税や資産形成の余力を増やせます。

所得税・住民税の基本

控除制度を活用して支払い額を最適化します。例を挙げますと、扶養控除や生命保険料控除を利用するといった方法です。

社会保険料の仕組み

健康保険や年金保険料を理解し、将来の保障と負担額を把握です。

節税対策と資産形成の関係

iDeCoやふるさと納税で節税しつつ、資産形成に回す余力を増やすことです。

表2:節税の例

| 方法 | 年間拠出額 | 節税効果 |

| iDeCo | 3万円/月 | 約3.6万円 |

| ふるさと納税 | 5万円 | 約5万円 |

税金・社会保険料の仕組みを理解し、控除制度や節税制度を活用することで、収入を増やさなくても投資に回せる余力を増やせます。

iDeCoやふるさと納税などの制度は、特に個人PLと相性がよく、手取り感覚の改善にも繋がります。

これにより、次で解説する貯蓄・投資への実践ステップ を、より高い精度で進められるようになります。

貯蓄・投資への回し方

個人PLで余力を把握したら、目標に応じて貯蓄・投資に回すステップです。

短期・中期・長期の目標設定

- 短期:生活費予備資金

- 中期:住宅・教育資金

- 長期:老後資金

少額から始める積立投資のメリット

毎月少額でも複利効果で資産増加します。例:1万円/月、年利5%、20年間→約400万円。

PLを活用した投資計画

収支を確認し投資額を決定します。リスク許容度に応じ、資産配分を最適化。

個人PLで把握した投資余力を、短期・中期・長期の目標に分けて管理することで、目的に合った資産形成が可能になります。

少額でも継続することで複利の効果が期待でき、長期間で大きな資産形成につながります。

ここまでの分析を踏まえ、次の章ではPDCAサイクルを使った継続的な家計改善方法 へと進みます。

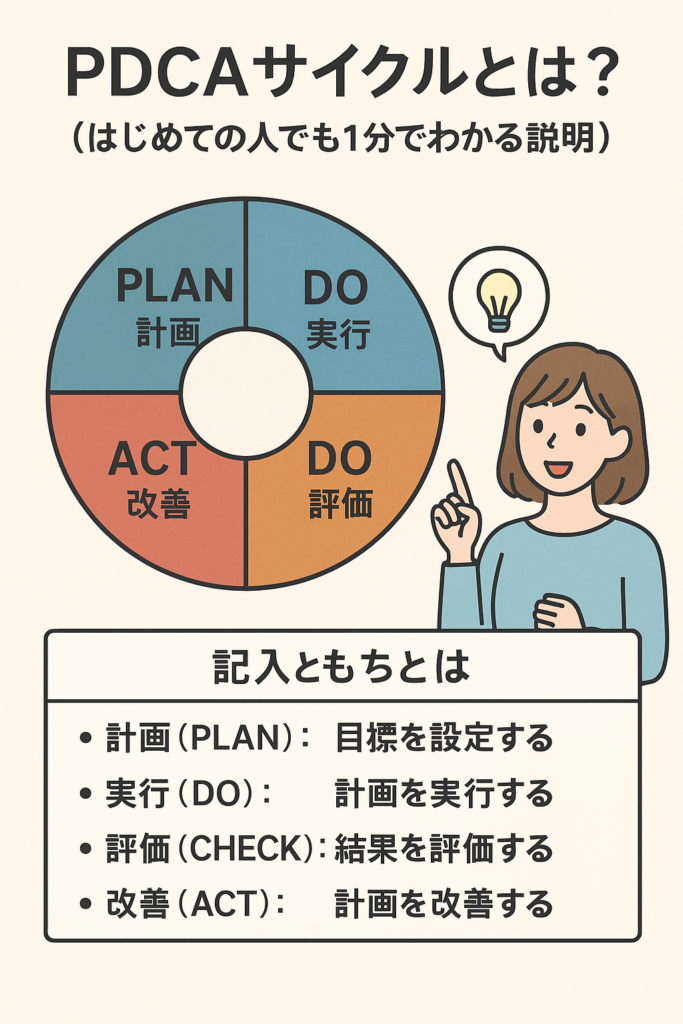

個人PLとあわせて理解したいPDCAサイクル

個人PL(損益計算書)を使った家計改善の流れをより分かりやすくするために、ここでは「PDCAサイクル」をセットで解説します。専門用語に見えますが、実は家計管理と非常に相性の良い仕組みです。

PDCAサイクルとは?(はじめての人でも1分でわかる説明)

PDCAサイクルと聞くと普段仕事で意識している人にとってはなじみがあるかと思いますが、普段の仕事で活用されていない人にとっては「PDCAサイクルって何?」って思う方も一定数居るかと思いますので、まずは説明いたします。

PDCAサイクルとは、Plan(計画)→ Do(実行)→ Check(確認)→ Act(改善) を繰り返すことで、物事をどんどん良くしていく方法のことです。これは会社の経営だけでなく、家計管理や資産形成にもそのまま使えます。

🔵 簡単に言うと…

- Plan(計画):毎月の理想の家計バランスを決める

- Do(実行):そのバランスに沿って1ヶ月生活してみる

- Check(確認):実際の支出と計画を比べる

- Act(改善):不要な支出を見直したり、節約ポイントを見つける

このサイクルを回すだけで、家計は驚くほど改善します。

PDCAサイクル【図解】

┌───────────┐

│ Plan 計画 │

└─────┬─────┘

▼

┌───────────┐

│ Do 実行 │

└─────┬─────┘

▼

┌───────────┐

│ Check 確認 │

└─────┬─────┘

▼

┌───────────┐

│ Act 改善 │

└─────┬─────┘

▼

(再びPlanへ)

なぜ個人PLと相性がいいのか?

個人PLは、支出・収入・投資額が数字で見えるため、PDCAサイクルの「Check(確認)」と「Act(改善)」が圧倒的にやりやすくなります。

個人PL=家計の健康診断表

PDCA=改善の処方箋

この2つをセットで回すと、収支改善→投資余力アップ →資産形成が加速という最強ルートが完成します。

個人PLを使った行動改善

個人PLを活用し、日々の生活改善や資産形成の行動計画を立てましょう。

現状分析

収入・支出を可視化し、グラフ化すると改善点が分かりやすくなります。

改善目標の設定

支出削減や投資額増加など、数値目標を設定します。

PDCAで改善効果を確認

毎月PLを見直し、改善効果を確認します。継続することで資産形成が進みます。

毎月のPLを見直し、数値目標に対して改善を積み重ねることで、貯蓄・投資の習慣が定着します。

一度改善の流れを作れば、努力感なく投資余力を増やし続けることができ、家計管理そのものがシンプルになります。

PDCAを回し続けることで、資産形成は「続く仕組み」へと変わります。

個人PLは、収入・支出・税金・投資のバランスを整理し「どこを改善すれば投資余力が増えるか」を明確にする最強のツールです。

収入の質を理解し、支出の最適化と税制の活用を組み合わせることで、無理のない資産形成が可能になります。

最後に、PLを使ったPDCAサイクルを回すことで、改善が習慣化し、資産形成が自動的に進む仕組みが完成します。

図解や表を使いながら自分の現状を整理し、まずは小さく取り組めるステップから始めてみましょう。

PDCAサイクルについては以下のリンクから確認できます。

PDCAサイクル▼ 家計と資産形成に不安がある方へ — 初回30分無料でプロに相談できます

この記事で「個人PL(損益計算書)」の大切さや収支改善のポイントをお伝えしましたが、実際にご自身の家計に当てはめると

- 何から手をつければいいのか分からない

- 自分の収支バランスが適切か判断できない

- 老後資金や教育費の計画に自信がない

- 投資や保険の見直しをどのように進めればいいか不安

といったお悩みを抱える方が非常に多いです。

もし少しでも「自分の家計も見直したい」「プロの意見を聞いてみたい」と思われたなら、ファイナンシャルプランナーによる無料相談をご活用ください。

🔍 ファイナンシャルプランナー 無料相談でできること

- あなた専用の「個人PL」を作成

- 収支改善ポイントの具体的な提案

- 将来のライフプランに合わせた資産形成プラン

- 保険・投資・住宅ローンなどの最適化アドバイス

- オフショア投資など、通常では聞けない選択肢のご紹介(希望者のみ)

数字に強いプロが、あなたの状況に合わせて「見える化」し、最短ルートで改善へ導きます。

📩 全国どこからでもオンライン対応

スマホやパソコンがあれば、全国どこからでも相談可能です。

もちろん、無理な勧誘は一切ありませんのでご安心ください。

この記事へのコメントはありません。