【2025年:年収や勤務先も問題なし?】暗号資産担保ローンとは?売却せずに資金を得る方法

暗号資産を保有している人の中には、「売却せずに資金を確保したい」と考える方も多いのではないでしょうか。

特にビットコインやイーサリアムを持っている人にとって、「今後の価格上昇を期待して売りたくないけど、現金が必要」という場面は少なくありません。

そこで注目されているのが 暗号資産担保ローン です。仕組みを理解すれば、税金を回避しつつ流動資金を手に入れる手段として有効に活用できます。

この記事では、暗号資産担保ローンの基本からメリット・注意点、借入条件や返済方法まで、初心者にもわかりやすく解説します。

目次

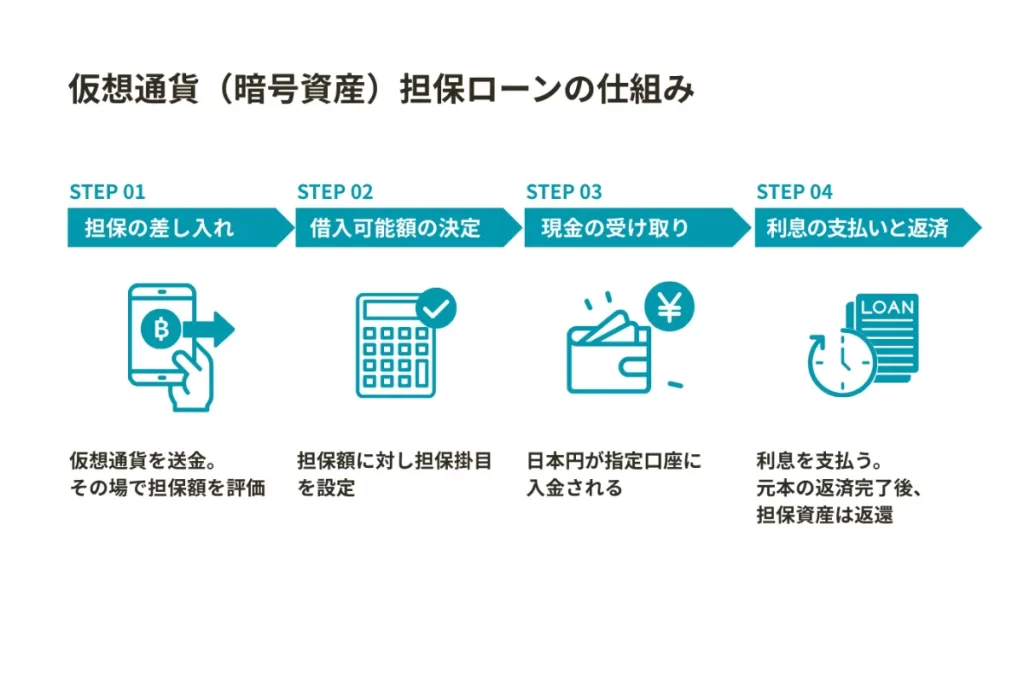

暗号資産担保ローンの基本仕組みをわかりやすく解説

暗号資産を売却せずに現金を手に入れたいと考えている方も多いのではないでしょうか。この記事では、暗号資産担保ローンの基本仕組みをわかりやすく解説し、仕組みや利用の流れ、メリット・注意点まで丁寧に紹介します。初めての方でも理解しやすい内容です。

仕組みはシンプルで、

- 保有している暗号資産をプラットフォームに預ける

- その評価額の一定割合を現金として借りられる

- 返済完了後に担保の暗号資産が返却される

という流れになります。

銀行のように勤務先や年収で審査されるのではなく、保有している暗号資産の価値が融資条件になるのが特徴です。

暗号資産は時価総額で評価されるため担保に出来るものとしてビットコインやイーサリアムなどといった時価総額のランキングで20位までであれば借入できる可能性も十分ございます。

ただメリットについては銀行融資と違い、勤務先や年収での評価ではない点は魅力的です。

メリットについては次の売却せずに資金を得るメリットと課税回避のポイントで解説していきます。

売却せずに資金を得るメリットと課税回避のポイント

暗号資産を売却して資金化すると、利益が出た場合には課税対象になります。

たとえば100万円の利益が出ていれば、その分が課税され、手元に残る資金は減ってしまいます。

一方で、暗号資産担保ローンを使えば売却は発生しないため、課税を避けつつ資金を確保できます。

さらに、暗号資産の将来的な価格上昇を期待している人にとっては、保有し続けながら資金調達できる点も大きな魅力です。

つまり、「売らずに現金をつくりたい」 というニーズに応えるのが暗号資産担保ローンなのです。

銀行融資との違いは?暗号資産を担保にできる理由

従来の銀行融資では、暗号資産は担保として認められません。

理由はシンプルで、暗号資産は価格変動が激しく、担保価値が大きく変動してしまうからです。

しかし、暗号資産担保ローンを提供する事業者は、価格変動リスクを抑えるために LTV(融資比率) という仕組みを導入しています。

LTVが一定以上に達すると、担保の一部が自動で清算されるため、貸し手は損失リスクを最小限に抑えられます。

この仕組みによって、暗号資産を担保にしても成り立つ金融サービスになっているのです。

暗号資産担保ローンはいくら借りられる?利用条件と上限の目安

暗号資産を担保に現金を借りたいけれど、「どれくらい借りられるのか」「条件や上限はどう決まるのか」と悩んでいる方も多いのではないでしょうか。この記事では、暗号資産担保ローンはいくら借りられるのか、利用条件と上限の目安をわかりやすく解説し、初めての方でも安心して活用できるポイントを紹介します。

借入可能額は、担保として預ける暗号資産の評価額と設定されたLTVによって決まります。

例:

- 担保:100万円分のビットコイン

- LTV:50%

→ 借入可能額は最大50万円

ただし、LTVを高めに設定すると担保清算のリスクも高まるため、余裕を持った設定が望ましいです。

利用条件はサービスによって異なりますが、一般的には以下のようなルールがあります。

- 借入可能な暗号資産の種類(BTC、ETH、USDTなど)

- 最低借入額や上限額の制限

- 金利や手数料の条件

銀行ローンのような厳格な信用審査はなく、保有資産が利用条件の中心となります。

暗号資産担保ローンの返済方法と流れをわかりやすく解説

暗号資産を担保にローンを利用してみたいけれど、「返済はどうすればいいのか」「手順や注意点は?」と不安に感じる方も多いのではないでしょうか。この記事では、暗号資産担保ローンの返済方法と流れをわかりやすく解説し、実際の手続きや返済のポイントを初心者でも理解できるように紹介します。

返済方法はシンプルで、次の流れになります。

- 担保を預けて借入金を受け取る

- 毎月または契約期間ごとに利息を支払う

- 元本を分割または一括で返済する

- 完済後に担保の暗号資産が返却される

注意点は、返済中に暗号資産の価格が下落すると、追加担保の要求や強制清算のリスクがあることです。

そのため、返済スケジュールは余裕を持って設計しておくことが大切です。

返済方法や流れを理解しておくことは、安心して資金調達を行うために欠かせません。仕組みを知ることで「返済が不安」という漠然とした悩みも軽減できるはずです。大切なのは、自分の返済計画に無理がないかを常に確認し、リスクをコントロールしながら活用することです。正しく理解し準備を整えれば、資産を手放さずにチャンスを広げる強力な手段となるでしょう。

暗号資産担保ローンを活用する際のリスクと注意点

暗号資産を担保に資金を借りることに興味はあるけれど、「どんなリスクがあるのか」「注意すべきポイントは何か」と不安に感じる方も多いのではないでしょうか。この記事では、活用する際のリスクと注意点をわかりやすく解説し、安全に利用するためのポイントまで紹介します。

メリットの多い暗号資産担保ローンですが、リスクも理解しておく必要があります。

- 暗号資産価格の下落による担保清算リスク

- 金利・手数料の負担

- サービス提供事業者の信用リスク(破綻やハッキングなど)

特に担保清算は避けられない仕組みなので、「価格下落時の追加担保を用意できるか」を事前に想定して利用するのが安全です。

暗号資産を担保するローンには大きなメリットがある一方で、価格変動や強制清算などのリスクは常に伴います。仕組みを理解せずに利用すると、思わぬ損失につながりかねません。だからこそ、ローンのリスクと注意点を事前に把握し、自分に合った条件や返済計画を立てることが重要です。正しく準備すれば、安心して活用できる強力な資金調達手段となるでしょう。

賢く使うための戦略と今後の活用シナリオ

暗号資産担保ローンの利用を検討していても、「どう活用すれば資産運用に役立つのか」「将来的にどんな戦略があるのか」と迷っている方も多いのではないでしょうか。この記事では、賢く使うための戦略と今後の活用シナリオをわかりやすく解説し、効率的に資金を運用するポイントを紹介します。

暗号資産担保ローンは、以下のような場面で有効に活用できます。

- 急な資金需要への対応(経営者であれば事業資金など)

- 投資チャンスに素早く対応するための資金調達

- 売却せずに課税を回避しながら長期保有戦略を維持

将来的には、暗号資産を活用した金融サービスはさらに広がり、DeFi(分散型金融)との連携による新しいローン形態も登場すると予想されます。

つまり、暗号資産担保ローンは「ただの借金」ではなく、資産を効率的に増やすためのツールとしての活用が期待できるのです。

暗号資産担保ローンを賢く活用するためには、短期的な資金調達だけでなく、資産運用や投資戦略の一部として位置づける視点が欠かせません。市場の動向を見極め、自分に合った活用シナリオを描くことで、リスクを抑えながら可能性を広げられます。暗号資産担保ローンを戦略的に使うことこそ、資産を守りつつ未来のチャンスをつかむカギとなるでしょう。

MBA・FPオフィスALIVEでは証券担保ローン以外でも暗号資産担保ローンの業者とも業務提携をしております。

経営者様の事業資金以外にも不動産投資の頭金への活用や機械の故障などで一時的な利用にも有効です。

暗号資産を売却する場合は個人には所得税の雑所得、法人で売却すれば法人税が掛かります。所得税の雑所得については45%で、住民税の10%で合計55%掛かります。

法人税の場合は800万円以下の所得であれば15%、800万円を超える部分は23.2%掛かり、更に法人住民税など含めると約30%の税金が掛かります。

暗号資産の税金については以下のリンクから確認していただければと思います。

暗号資産(仮想通貨)とは|仕組みや税金の計算方法を解説このように考えると暗号資産を持っている場合は売却せずに担保ローンを利用することがおすすめです。

相談については30分であれば個人法人問わず、無料で行っていますので、一度相談しては如何でしょうか?

相談以外にも相互フォローの依頼や暗号資産に関する執筆についても受け付けています。

お問い合わせページは以下のリンクから!!

この記事へのコメントはありません。