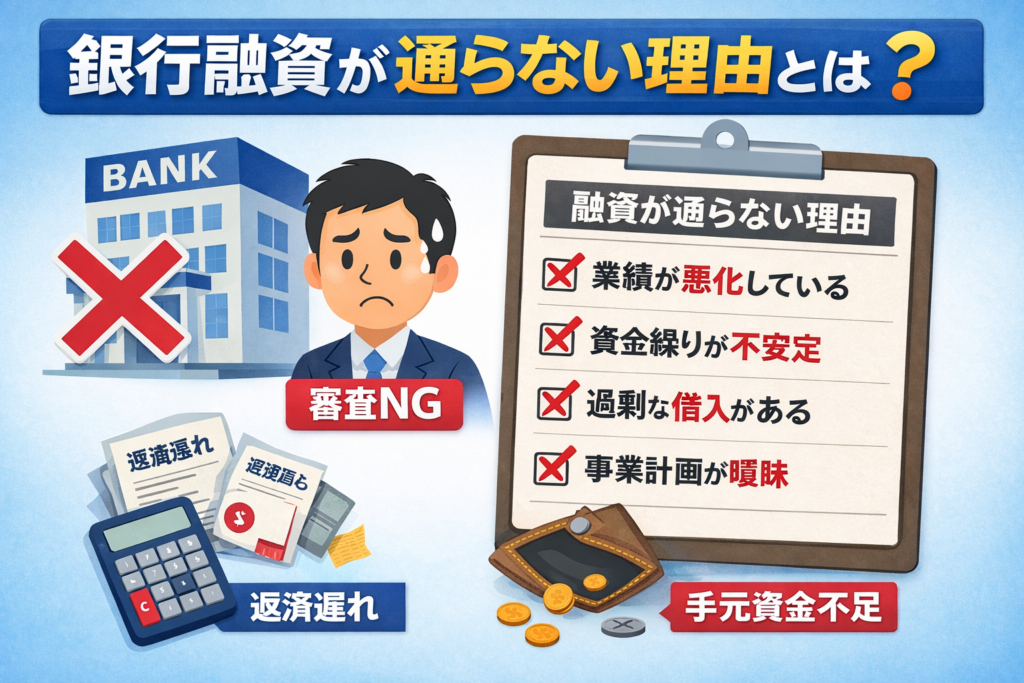

銀行融資 通らない 理由とは?中小企業が見直すべき5つのポイントと改善策【2026】

銀行に融資を申し込んだものの、

「今回は難しい」と断られてしまった

このような経験を持つ経営者は少なくありません。

しかし、銀行融資が通らないのには必ず理由があります。そしてその多くは、事前に把握し改善できるものです。

金融機関は単に売上や利益だけを見ているわけではなく、「この会社は将来にわたって安定して返済できるか」という観点から企業を総合的に評価しています。

つまり、融資が通らないということは、どこかに「返済能力に対する不安」があるということです。

本記事では、銀行融資が通らない主な理由と、その改善策について、金融機関の評価基準に基づき体系的に解説します。

目次

① 銀行融資 通らない 理由とは

銀行融資が通らない理由は一つではなく、複数の要因が組み合わさっているケースがほとんどです。

金融機関は企業を以下のような観点から評価しています。

- 収益力(利益が出ているか)

- キャッシュフロー(現金が回っているか)

- 財務体質(安全性はあるか)

- 経営計画(将来性はあるか)

- 経営管理(コントロールできているか)

これらのどれか一つでも欠けていると、融資のハードルは一気に上がります。

②銀行融資が通らない5つの主な理由

銀行融資が通らないとき、多くの経営者は「業績が悪いから仕方ない」と考えてしまいがちです。

しかし実際には、それだけが理由ではありません。

銀行は、売上や利益だけでなく、経営計画・キャッシュフロー・財務管理・経営者の理解度など、複数の要素を総合的に見て判断しています。つまり、どこか一つでも評価が下がるポイントがあれば、融資は通りにくくなるのです。

逆に言えば、原因を正しく把握できれば、改善の方向性は明確になります。

ここでは、銀行が融資を見送る主な理由を5つに整理し、それぞれのポイントを分かりやすく解説していきます。

銀行の視点を理解することが、融資改善の第一歩です。

①経営計画がない・弱い

銀行融資において、経営計画は「将来の返済能力」を判断するための重要な材料です。銀行は過去の実績だけでなく、「今後どのように売上と利益を生み出していくのか」を重視しています。

そのため、経営計画がない、あるいは数値の根拠が曖昧な場合、金融機関は将来性を判断できず、融資に慎重になります。単に売上目標を並べるだけではなく、「なぜ達成できるのか」を説明できることが重要です。

具体的には、市場環境や競合状況を踏まえた売上の見込みや、実行可能な施策が示されているかがポイントになります。また、過去の実績と整合性のある現実的な計画であることも評価につながります。

さらに、計画を実行する体制が整っているかも重要です。誰がどのように進めるのかが明確であれば、銀行からの信頼は高まります。

したがって、銀行融資を成功させるためには、「根拠」と「現実性」、「実行体制」を備えた経営計画を作成することが不可欠です。

銀行は「計画があるか」ではなく、「実現できる計画か」を見ています。

数値計画が曖昧

売上や利益の計画が曖昧な場合、銀行は返済原資の見通しを立てることができません。特に、「売上を伸ばす」ことや「利益を改善する」といった抽象的な表現だけでは、実現性が低いと判断されてしまいます。

重要なのは、売上・利益・資金繰りについて具体的な数値を設定し、その根拠を説明できることです。数値が明確であるほど、銀行は将来の返済可能性を判断しやすくなります。

売上成長の根拠がない

売上計画に根拠がない場合、銀行はその計画を信用することができません。例えば、市場環境や競合状況を踏まえずに設定された数値は、実現性が低いと見なされます。銀行は、「なぜ売上が伸びるのか」を重視しています。市場分析や競争優位性、具体的な営業戦略など、論理的に説明できることが評価につながります。

銀行が融資したくなる会社とは?金融機関が評価する企業の特徴~2026実行体制が不明確

どれだけ優れた計画であっても、それを実行する体制が整っていなければ意味がありません。銀行は「誰が・どのように実行するのか」を重視しています。

役割分担や進捗管理の方法が明確である企業は、実行力があると評価されやすくなります。

②財務状況を説明できない

銀行融資の審査において、経営者が自社の財務状況を正しく理解し、説明できるかどうかは非常に重要なポイントです。なぜなら、銀行は「経営者が数字を把握し、管理できているか」を通じて、企業の安定性を判断しているからです。

売上や利益、借入残高、資金繰りといった基本的な数値を把握していない場合、銀行は「経営管理ができていない」と判断し、融資に慎重になります。特に、資金繰りの状況を説明できない企業は、返済能力に対する不安が強くなります。

また、決算書の内容についても、単に提出するだけでなく、「なぜこの結果になっているのか」、「今後どのように改善していくのか」を説明できることが重要です。数字の背景を理解している経営者は、信頼性が高いと評価されます。

銀行は、数字そのものだけでなく、「その数字をどう理解し、どう活用しているか」を見ています。そのため、日頃から財務状況を把握し、説明できる状態にしておくことが、融資を受ける上での重要なポイントとなります。

銀行は「数字の良し悪し」よりも、「数字を説明できるかどうか」を見ています。

数字を把握していない

どれだけ優れた計画であっても、それを実行する体制が整っていなければ意味がありません。銀行は「誰が・どのように実行するのか」を重視しています。

役割分担や進捗管理の方法が明確である企業は、実行力があると評価されやすくなります。

決算書を読み解けない

売上や利益、借入残高、資金繰りなどの基本的な数値を把握していない場合、銀行は経営管理に不安を感じます。最低限、自社の主要な数字については即答できる状態にしておくことが重要です。

説明力=信用力

銀行は、数字そのものだけでなく、「どのように説明するか」を見ています。分かりやすく論理的に説明できる経営者は、管理能力が高いと評価されます。

①キャッシュフロー 不安定

銀行融資の審査において、最も重視されるのがキャッシュフロー、つまり企業の現金の流れです。なぜなら、融資の返済は利益ではなく「現金」で行われるため、いくら利益が出ていても、手元資金が不足していれば返済はできないからです。

そのため、キャッシュフローが不安定な企業は、銀行から「返済リスクが高い」と判断されやすくなります。特に、入金と支払いのバランスが崩れている場合や、一時的な資金不足が頻発している場合は、注意が必要です。

また、資金繰り表を作成していない企業は、将来の資金の動きを把握できていないと見なされ、評価が下がる要因となります。銀行は、現時点の資金だけでなく、「今後資金がどう動くか」を重視しています。

安定したキャッシュフローを維持するためには、入金サイトと支払いサイトの管理や、資金繰りの見える化が欠かせません。日常的に資金の流れを把握し、早めに対策を講じることが重要です。銀行は「利益」ではなく、「現金が残るかどうか」を見ています。

黒字でも倒産する理由

利益が出ていても、現金が不足すれば支払いができなくなります。これが「黒字倒産」です。

銀行はこのリスクを非常に重視しています。

資金繰り表がない

資金繰り表がない企業は、将来の資金の動きを把握できていないと判断されます。

銀行は「今後の資金推移」を重視しているため、この点は重要です。

短期資金不足の危険性

一時的な資金ショートであっても、銀行はリスクと見なします。

資金繰りの安定性は、継続的に維持することが重要です。

②銀行との関係が弱い

銀行融資は、単なる数字だけで判断されるものではなく、金融機関との信頼関係も重要な要素です。いくら業績が安定していても、銀行との関係が十分に構築されていなければ、融資に慎重な判断が下されることがあります。

特に、業績報告や事業状況の共有を行っていない企業は、「情報が少ない会社」として不安を持たれやすくなります。銀行は、企業の現状や将来性を把握できて初めて適切な判断ができるため、情報開示が不十分な場合はリスクが高いと見なされます。

また、資金繰りが厳しくなったタイミングで初めて相談するケースも少なくありませんが、こうした対応は信頼関係を築く上では不利になります。日頃から定期的に情報共有を行い、関係性を積み重ねている企業の方が、いざという時に柔軟な対応を受けやすくなります。

銀行は「知らない会社」には融資をしません。継続的なコミュニケーションを通じて、安心して融資できる関係を構築することが重要です。銀行は「決算書」だけでなく、「経営者との関係性」も見ています。

黒字でも倒産する理由

利益が出ていても、現金が不足すれば支払いができなくなります。これが「黒字倒産」です。

銀行はこのリスクを非常に重視しています。

資金繰り表がない

資金繰り表がない企業は、将来の資金の動きを把握できていないと判断されます。

銀行は「今後の資金推移」を重視しているため、この点は重要です。

短期資金不足の危険性

一時的な資金ショートであっても、銀行はリスクと見なします。

資金繰りの安定性は、継続的に維持することが重要です。

②銀行との関係が弱い

銀行融資は、単なる数字だけで判断されるものではなく、金融機関との信頼関係も重要な要素です。いくら業績が安定していても、銀行との関係が十分に構築されていなければ、融資に慎重な判断が下されることがあります。

特に、業績報告や事業状況の共有を行っていない企業は、「情報が少ない会社」として不安を持たれやすくなります。銀行は、企業の現状や将来性を把握できて初めて適切な判断ができるため、情報開示が不十分な場合はリスクが高いと見なされます。

また、資金繰りが厳しくなったタイミングで初めて相談するケースも少なくありませんが、こうした対応は信頼関係を築く上では不利になります。日頃から定期的に情報共有を行い、関係性を積み重ねている企業の方が、いざという時に柔軟な対応を受けやすくなります。

銀行は「知らない会社」には融資をしません。継続的なコミュニケーションを通じて、安心して融資できる関係を構築することが重要です。

銀行は「決算書」だけでなく、「経営者との関係性」も見ています。

報告不足

銀行に対して定期的な報告を行っていない企業は、情報不足と判断されます。

結果として、融資判断が慎重になります。

トラブル時だけ相談

困った時だけ連絡する企業は信頼を失います。

信頼関係の積み重ね

銀行との関係は、日々の積み重ねによって構築されます。定期的な面談や情報共有が評価につながります。

③自己資本が弱い

銀行融資において、自己資本の状況は企業の安全性を判断する重要な指標です。自己資本とは、会社が自力でどれだけ資金を持っているかを示すものであり、いわば「経営の体力」を表しています。

自己資本が十分にある企業は、多少の業績悪化があっても耐えられると判断されるため、銀行からの評価は高くなります。一方で、自己資本が少ない、あるいは債務超過の状態にある企業は、財務的な余裕がないと見なされ、融資に慎重な判断がされやすくなります。

特に債務超過の場合は、「すでに資産よりも負債が多い状態」であるため、金融機関からは倒産リスクが高いと判断される傾向があります。その結果、新規融資だけでなく、既存融資の条件見直しが求められるケースもあります。

ただし、自己資本が弱いからといって、必ずしも融資が不可能になるわけではありません。継続的に利益を積み上げていくことや、場合によっては増資などの資本強化を行うことで、評価を改善していくことは可能です。

そのため、短期的な資金繰りだけでなく、長期的な視点で財務体質を強化していくことが重要になります。銀行は「今の利益」だけでなく、「会社がどれだけ耐えられるか」を見ています。

債務超過の影響

債務超過は、財務の安全性が低い状態と判断されます。

そのため、銀行からの評価も厳しくなります。

銀行の見方

自己資本が少ない企業は、リスク耐性が低いと見られます。

そのため、融資判断も慎重になります。

改善の方向性

利益の積み上げ・増資などが必要です。利益の積み上げや増資などにより、財務体質を改善していくことが重要です。

銀行が融資を断る会社の共通点

銀行融資が通らない企業には、実は明確な共通点があります。個別の事情はそれぞれ異なるものの、金融機関の視点で見ると「共通して評価が下がるポイント」が存在しています。

多くの経営者は、「業績が悪いから仕方ない」と考えがちですが、実際にはそれだけが理由ではありません。銀行は企業の数字だけでなく、経営の管理体制や将来の見通し、そして経営者の対応力まで含めて総合的に判断しています。

つまり、融資が通らない企業には、「あるべき状態」とのズレが必ず存在しているのです。

ここでは、銀行が融資を見送る企業に共通する特徴について整理し、どのような点が評価を下げてしまうのかを具体的に解説していきます。自社に当てはまるポイントがないか、ぜひ確認しながら読み進めてみてください。

④融資を通すための改善ポイント

ここまで、銀行融資が通らない主な理由と共通点について見てきました。重要なのは、これらの課題は決して特別なものではなく、多くの企業が直面している「改善可能なポイント」であるという点です。

銀行は完璧な企業を求めているわけではありません。むしろ、自社の課題を正しく把握し、それに対して具体的な改善策を講じている企業を高く評価します。

つまり、現状に問題があったとしても、適切な対応を行うことで、融資の可能性は十分に高めることができるのです。

ここでは、銀行融資を通すために経営者が実践すべき改善ポイントについて、具体的かつ実務的な視点から解説していきます。

できるところから一つずつ取り組むことが、融資改善への近道です。

①経営計画を作成する

銀行融資を通すためには、経営計画の作成が欠かせません。銀行は「将来のキャッシュフローから返済されること」を前提に融資を行うため、今後どのように売上や利益を生み出していくのかを明確に示す必要があります。

重要なのは、単に売上や利益の目標を設定するだけではなく、「なぜその数値が達成できるのか」という根拠を説明できることです。市場環境や業界動向、自社の強みや競争優位性を踏まえた上で、現実的な売上計画を立てることが求められます。

また、売上の見込みだけでなく、それを実現するための具体的な施策も重要です。例えば、新規顧客の獲得方法や既存顧客のリピート強化、商品・サービスの改善など、実行可能な取り組みが示されているかどうかが評価につながります。

さらに、計画は一度作って終わりではなく、定期的に見直しを行い、実績とのズレを修正していくことが大切です。こうした管理ができている企業は、計画の実現性が高いと判断され、銀行からの信頼も高まります。経営計画は、融資を受けるための資料であると同時に、経営を前に進めるための指針でもあります。「根拠」、「実現性」、「継続的な見直し」の3点を意識して作成することが、融資成功への重要なポイントとなります。

数値+根拠+実行

経営計画では、売上や利益の数値を設定するだけでなく、その根拠と実行方法まで明確にすることが重要です。銀行は「なぜその数字が達成できるのか」を重視しており、市場分析や競合状況、過去の実績などに基づいた説明が求められます。

また、計画を実現するための具体的な施策や行動レベルまで落とし込むことで、実行可能性が高いと評価されます。数値・根拠・実行、この3つが揃って初めて信頼性のある経営計画といえます。

月次で見直す

経営計画は一度作成して終わりではなく、継続的に見直すことが重要です。月次で実績と計画を比較し、ズレがあれば原因を分析し、修正していくことで計画の精度が高まります。銀行は、こうしたPDCAを回している企業を「管理能力が高い」と評価します。定期的な見直しを行うことで、経営の安定性と信頼性の向上につながります。

②財務を可視化する

銀行融資を成功させるためには、自社の財務状況を正確に把握し、「見える化」することが重要です。銀行は、企業がどのような財務状態にあり、どのように資金を管理しているのかを重視しているため、数字が整理されているかどうかが評価に大きく影響します。

まず取り組むべきは、月次での業績管理です。年に一度の決算だけでは、経営状況の変化に対応することが難しく、銀行からも「管理ができていない」と見なされる可能性があります。売上や利益の推移を月単位で把握することで、問題の早期発見と改善が可能になります。

資金繰り表の基本と活用方法(J-Net21)次に重要なのが、資金繰りの管理です。資金繰り表を作成することで、将来の入金と支払いの流れを把握でき、資金不足のリスクに事前に対応することができます。銀行は、現時点の資金だけでなく、「今後資金がどう動くか」を重視しているため、この点は特に重要です。

また、これらの財務情報をもとに、金融機関に対して説明できる状態にしておくことも欠かせません。数字を把握しているだけでなく、その背景や改善策まで説明できる経営者は、信頼性が高いと評価されます。

財務状況の可視化は、単なる管理業務ではなく、経営判断の精度を高めるための基盤でもあります。日常的に数字を把握し、適切に管理できる体制を整えることが、融資を受けるための重要なポイントとなります。銀行は「数字があるか」ではなく、「数字を把握し、説明できているか」を見ています。

月次決算

経営計画は一度作成して終わりではなく、継続的に見直すことが重要です。月次で実績と計画を比較し、ズレがあれば原因を分析し、修正していくことで計画の精度が高まります。

銀行は、こうしたPDCAを回している企業を「管理能力が高い」と評価します。定期的な見直しを行うことで、経営の安定性と信頼性の向上につながります。

資金繰り管理

月次決算を行うことで、売上や利益の推移をタイムリーに把握することができます。年1回の決算だけでは、経営の変化に迅速に対応することが難しくなります。銀行は、定期的に業績を確認している企業を高く評価します。月次で数字を把握することが、経営の精度向上と融資判断のプラス材料になります。

③キャッシュフロー改善

銀行融資を成功させるためには、キャッシュフローの安定が不可欠です。なぜなら、融資の返済は利益ではなく「現金」で行われるため、企業がどれだけ安定して現金を生み出し、手元に残せているかが重要な判断基準となるからです。

たとえ黒字であっても、入金と支払いのタイミングが合っていなければ、資金繰りはすぐに悪化します。特に、売上が増加している局面では、仕入や人件費などの支出が先行し、一時的に資金不足に陥るケースも少なくありません。このような状態が続くと、銀行からは「資金管理に課題がある」と見なされます。

そのため、まずは資金繰り表を作成し、将来の入出金の流れを把握することが重要です。数ヶ月先までの資金状況を見える化することで、資金不足の兆候を早期に把握し、事前に対策を講じることができます。

また、入金サイトの短縮や支払い条件の見直しなど、キャッシュフローを改善するための具体的な取り組みも有効です。日常的に資金の流れを管理し、安定した状態を維持することが、銀行からの評価向上につながります。

キャッシュフローの安定は、単なる資金管理ではなく、企業の存続に直結する重要な要素です。現金の動きを把握し、コントロールできている企業は、銀行から見ても安心して融資できる存在となります。銀行は「利益が出ているか」ではなく、「現金が回っているか」を見ています。

入金サイト短縮

資金繰り管理は、企業の現金の流れを把握するための基本です。資金繰り表を作成することで、将来の入出金の状況を予測でき、資金不足のリスクに事前に対応できます。

銀行は「今だけでなく、将来の資金の動き」を重視しているため、この管理ができているかどうかは大きな評価ポイントになります。

支払い調整

売掛金の回収期間(入金サイト)を短縮することで、資金の回転を早めることができます。回収までの期間が長いと、その間の資金繰りに負担がかかります。可能であれば、取引条件の見直しや早期入金の仕組みを検討することが有効です。

④ 銀行と関係構築

銀行融資を安定して受けるためには、日頃から金融機関との信頼関係を構築しておくことが重要です。融資は単なる審査結果だけで決まるものではなく、これまでのコミュニケーションや関係性も大きく影響します。

多くの企業は、資金繰りが厳しくなったタイミングで初めて銀行に相談しますが、このような対応では十分な信頼関係を築くことが難しくなります。銀行としては、事前に情報共有がされていない企業に対しては状況を正確に把握できず、慎重な判断をせざるを得ません。

そのため、業績が安定している時期から定期的に面談を行い、売上や利益の状況、今後の見通しなどを共有しておくことが大切です。こうした継続的な情報開示により、銀行は企業の実態を理解しやすくなり、信頼関係の構築につながります。

また、問題が発生した際には、できるだけ早い段階で相談することも重要です。状況が悪化してからでは対応の選択肢が限られてしまいますが、早期に共有することで、金融機関と一緒に解決策を検討できる可能性が高まります。

銀行との関係は、一度きりのやり取りではなく、継続的に築いていくものです。日頃から誠実なコミュニケーションを心がけることが、結果として融資の受けやすさにつながります。銀行は「決算書」だけでなく、「経営者との信頼関係」を見ています。

定期面談

銀行との関係構築には、定期的な面談が有効です。業績や事業の状況を共有することで、金融機関は企業の実態を理解しやすくなります。

日頃からコミュニケーションを取っている企業は、いざという時の対応も柔軟になりやすい傾向があります。

情報開示

銀行との関係構築には、定期的な面談が有効です。業績や事業の状況を共有することで、金融機関は企業の実態を理解しやすくなります。日頃からコミュニケーションを取っている企業は、いざという時の対応も柔軟になりやすい傾向があります。

⑤ 自己資本強化

銀行融資において、自己資本の充実は企業の安全性を判断する重要な指標となります。自己資本とは、返済義務のない資金であり、会社がどれだけ自力で事業を維持できるかを示す「経営の体力」ともいえるものです。

自己資本が厚い企業は、一時的に業績が悪化しても耐える力があると判断されるため、銀行からの評価は高くなります。一方で、自己資本が薄い、あるいは債務超過の状態にある企業は、財務的な余裕がないと見なされ、融資に慎重な判断がされやすくなります。

特に債務超過の場合は、資産よりも負債が上回っている状態であるため、金融機関からは倒産リスクが高いと判断される傾向があります。その結果、新規融資が難しくなるだけでなく、既存融資の条件見直しを求められるケースもあります。

ただし、自己資本の改善は一朝一夕でできるものではありません。継続的に利益を積み上げていくことが基本となり、場合によっては増資や資本性ローンの活用なども選択肢となります。短期的な資金繰り対策とあわせて、長期的に財務体質を強化していくことが、安定した資金調達につながります。自己資本の充実は、銀行からの信頼を高めるだけでなく、企業経営そのものの安定性を高める重要な要素です。

利益蓄積

自己資本を強化する基本は、利益を積み上げていくことです。安定的に黒字を確保することで、財務の安全性が高まります。

銀行は、継続的に利益を出している企業を高く評価します。

資本政策

場合によっては、増資や資本性ローンなどを活用することも有効です。自己資本を厚くすることで、財務体質の改善につながります。長期的な視点で資本構成を見直すことが重要です。

⑤銀行融資を成功させるための本質

ここまで、銀行融資が通らない理由と、その改善ポイントについて見てきました。これらを踏まえて重要なのは、融資は一時的な対策やテクニックだけで通るものではないという点です。

銀行は、単に「数字が良い会社」を評価しているわけではありません。企業の過去の実績、現在の財務状況、そして将来の成長性が一貫しているかどうかを総合的に見ています。

つまり、融資の可否は個別の要素ではなく、「経営全体の整合性」によって判断されているのです。

本章では、銀行融資を成功させるために本質的に重要となる考え方について整理し、どのような経営が金融機関から評価されるのかを分かりやすく解説していきます。銀行融資は「対策」ではなく、「日々の経営の結果」で決まります。

よくある質問

銀行融資については、多くの経営者が共通して抱えている疑問や不安があります。特に「融資が通らなかった場合どうすればよいのか」、「自社の状況でも融資は可能なのか」といった点は、判断が難しいと感じる方も多いのではないでしょうか。

本記事で解説してきた内容に加えて、ここでは銀行融資に関してよく寄せられる質問を整理し、実務的な観点から分かりやすく解説します。

個別の状況によって判断が異なるケースもありますが、基本的な考え方を理解することで、今後の資金調達の方向性が見えてくるはずです。

ご自身の状況と照らし合わせながら、参考にしてみてください。

Q 融資は何回断られたら厳しい?

改善すれば可能性はあります。

Q 赤字でも融資は受けられる?

条件次第で可能です。

Q 債務超過でも大丈夫?

計画次第で可能です。

まとめ

銀行融資が通らない理由は、決して特別なものではありません。多くの場合、経営計画の不備、財務状況の把握不足、キャッシュフローの不安定さ、銀行との関係性、そして自己資本の弱さといった、いくつかの要因が重なって評価を下げている状態です。

重要なのは、これらの課題は正しく把握し、順番に改善していくことで、十分に見直すことができるという点です。銀行は完璧な企業を求めているわけではなく、「自社の状況を理解し、改善に取り組んでいる企業」を評価しています。

また、融資は一時的な対策で通るものではなく、日々の経営の積み重ねによって判断されます。過去の実績、現在の財務状況、そして将来の計画が一貫していることが、金融機関からの信頼につながります。

したがって、銀行融資を成功させるためには、個別の対策にとどまらず、経営全体を見直し、整合性のある状態を作ることが重要です。

まずは現状を正しく把握し、できることから一つずつ改善していくことが、安定した資金調達への第一歩となります。

中小企業の資金調達を伴奏支援|銀行融資・財務改善・キャッシュフロー改善|MBA×FP

私は、中小企業経営者の資金調達と財務改善を「伴奏者」として支援しています。

銀行融資に関するご相談の中で多いのが、「なぜ融資が通らないのか分からない」という声です。

多くの場合、問題は業績ではなく

- キャッシュフロー

- 財務管理

- 経営計画

といった「見られているポイント」にあります。

金融機関は「過去・現在・未来」の一貫性を見ており、この整合性が取れている企業ほど評価されます。

私はこれまで、

- 融資改善

- 資金繰り整理

- 財務の見える化

などを通じて、経営者の意思決定を支援してきました。

単なるアドバイスではなく、伴奏者として「一緒に考え、実行する」ことを大切にしています。

▼こんな方に

- 銀行融資が通らない

- 資金繰りに不安がある

- 何から改善すればいいか分からない

まずは現状の整理からでも構いません。お気軽にご相談ください。

もし現在、

- 銀行に融資を断られている

- 資金繰りに不安がある

- 何から改善すべきか分からない

このようなお悩みがある場合は、まずは現状を整理することから始めてみませんか。

銀行融資は、「正しい準備」と「適切な改善」によって結果が大きく変わります。

財務状況の確認や資金繰りの整理、資金調達の可能性について、専門家の視点から客観的にアドバイスいたします。

相談だけでも問題ありません。

無理な営業等は一切行いませんので、安心してご相談ください。

▶ 無料相談はこちら

この記事へのコメントはありません。