初心者が最初に作るべき「個人資産管理シート」完全ガイド|資産形成の土台を整える方法:2025

初心者が最初に作るべき 個人資産管理シートは、資産形成を始めるうえで欠かせない土台です。収入・支出・資産・負債を可視化することで、将来に向けた正しい判断ができるようになります。

目次

個人資産管理シートとは?(導入・目的)

資産形成の第一歩は、自分の現状を正しく把握することです。

投資を始める前に「いま手元にいくらあり、毎月いくら使い、どれほど負債があり、どれくらい積立可能か」を数字で把握する必要があります。

それを1ページに集約したものが個人資産管理シートです。

個人資産管理シートは、資産、負債、収入と支出、キャッシュフロー状況などをまとめた、いわば個人版バランスシートです。

企業が決算書で経営状況を管理するように、個人も自分の財務状況を管理することで、投資判断が格段に明確になります。

毎月の積立額の上限や適切なリスク許容度も、シートを見るだけで判断できるようになります。

個人資産管理シートは、資産形成の出発点を明確にするためのツールです。投資を始める前に、自分の経済状況をまず「見える化」することが最優先です。

参考になるかわかりませんが、こういったものもあります。

便利ツールで家計をチェック個人資産管理シートを作るメリット

個人資産管理シートを作ることによって得られる最大のメリットは、判断の軸が手に入ることです。

「いま、どれくらい投資に回せるのか」「どれだけリスクを取っても良いか」「いまの支出バランスは適切か」など、迷いが消え、戦略的に資産形成ができるようになります。

まず、資産と負債を一覧にすることで、純資産額が明確になります。定期預金、現金、金融商品、不動産など、すべての資産が一覧になり、見逃しがなくなります。同時に、住宅ローンや奨学金、クレジットカード残高などの負債も把握でき、返済計画に沿ったリスク管理が可能になります。

また、毎月のキャッシュフローを書き出すことで、どこに無駄があるのか、改善できるポイントはどこかが分かります。

変動費ではなく固定費の最適化が重要で、ここを改善することで投資に回せる金額が安定します。

管理シートを作るだけで、資産形成に必要な「判断軸」「優先順位」「改善ポイント」が一目でわかるようになります。

迷いがなくなり、投資の失敗を未然に防ぐ効果があります。

個人資産管理シート 基本構成(資産・負債・収支)

資産管理シートは、大きく3つのブロックで構成されています。これだけを埋めるだけで、あなたの「現在地」がわかるようになります。

まず「資産」には、現預金、株式、投資信託、海外積立投資、個人年金、貯蓄型保険、不動産などを記録します。

次に「負債」には、住宅ローン、奨学金、カード残高、教育ローンなどを記載します。この2つを比べることで純資産がわかり、あなたの財務状況が明確になります。

最後に「収支」は、毎月の収入と固定費・変動費を書き出したものです。固定費を中心に改善ポイントを洗い出せば、投資に回せる金額が増えます。

資産・負債・収支の3つを書き出すだけで、あなたの財務状況がクリアに見えるようになります。改善点やリスク許容度も、自然と見えてきます。

初心者がつまずきやすいポイント

資産管理シートは非常にシンプルですが、初心者が陥りやすい落とし穴があります。これを知っておくことで、間違った判断や非効率な改善を防ぐことができます。

まず多いのが、資産だけを書き出しをして負債を無視してしまうケースです。特に住宅ローンや教育ローンがある人は、これを含めないと正確な純資産になりません。また、収支管理の際に「変動費だけを節約して頑張る」傾向がありますが、本当に改善すべきなのは固定費です。

固定費の見直しは資産形成において最も効果が大きく、継続しやすい施策です。

変動費の節約は「頑張り」が必要でストレスが溜まりやすい一方で、固定費は一度改善すれば、その後は何もしなくても自動的に毎月の支出が減り、家計の黒字幅が永続的に広がります。

代表的な固定費の見直し例としては、

- 通信費(格安SIMやプラン見直し)

- 保険(不要な特約、重複保障の整理)

- サブスクの整理

- 住宅費の最適化(借り換えやプラン変更)

などが挙げられます。

これらは生活の質を下げることなく改善できることが多いため、資産形成の第一歩として最も投資対効果が高い方法と言えます。

さらに、海外積立投資や保険、銀行の普通・定期預金など、「存在を忘れがちな資産」を書き忘れることも多いです。これらを漏らすと、実態が見えなくなります。

つまずきやすいポイントを知っておけば、正確で使える資産管理シートが作れます。抜け漏れをなくし、現実を正しく把握することが何より大切です。

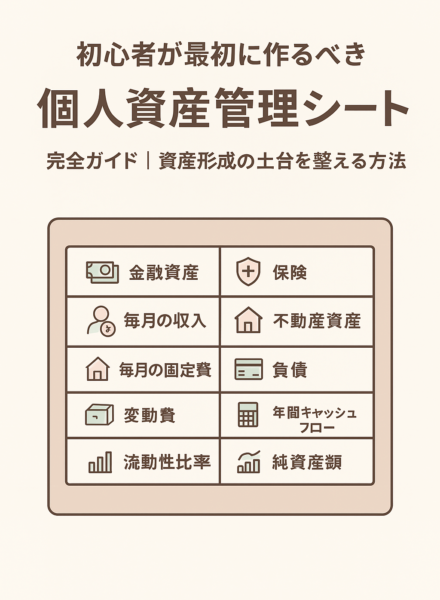

個人資産管理シートのテンプレート

初心者から企業経営者・役員・個人事業主まで使える、汎用性の高い資産管理テンプレートを紹介します。これを埋めるだけで、あなたの資産状況がクリアになります。

【テンプレート項目】

・金融資産(現金、預金、投資商品、海外積立投資、社内預金など)

・保険(貯蓄型、死亡保障型)

・不動産資産

・負債(ローン、借入、リース)

・毎月の収入(給与、事業所得、役員報酬)

・毎月の固定費(住居費、通信、保険料、車関連等)

・変動費(生活費、交際費、教育費)

・年間キャッシュフロー

・流動性比率

・純資産額

テンプレートに沿って埋めるだけで、誰でも自分の財務状況を整理できます。最初はざっくりで構いません。まずは全体像をつかむことが重要です。

作ったあとの使い方(毎月・毎年どう更新するか)

資産管理シートは作るだけで終わりではなく、更新してはじめて価値が生まれます。更新頻度は「月1回」と「年1回」の2種類があります。

月次では、固定費と変動費の比率、積立の継続状況、現金残高を確認します。年次では、資産全体の増減、純資産の推移、投資方針の見直し、ローン残高の減り具合などを確認します。

特に会社経営者や個人事業主は、売上の変動が大きいため年2〜3回更新するのが理想です。

資産管理シートは「更新して使う」ことで効果を発揮します。月次と年次でポイントを分けて管理することで、安定した資産形成が継続できます。

資産管理シートを作ったあとにやるべき次の一手

管理シートが完成したら、いよいよ資産形成の実践段階に入ります。重要なのは、シートから導かれる「あなたに合った積立額」「リスク許容度」「優先順位」をもとに、無理のない投資計画を作ることです。

まず、生活防衛資金を確保し、次に固定費を最適化し、最後に長期積立(国内の投資商品・国際分散・海外積立投資など)を開始する流れが鉄則です。

経営者や個人事業主の場合は、収入が波があるため、固定額ではなく「最低ライン+上乗せ方式」で積立を設計するのが向いています。

管理シートの数字に基づけば、最適な投資戦略が自然と決まります。もう迷う必要はありません。あなたの財務状況に合った形で資産形成を進めれば、ブレずに継続できます。

ファイナンシャルプランナー 無料面談のご案内

資産形成に悩む方の多くは、「何から始めればいいのか分からない」「自分の選択が正しいのか不安」といった共通の不安を抱えていらっしゃいます。

そこで当オフィスでは、20〜40代の会社経営者・役員・個人事業主、そしてサラリーマンや公務員を中心に、資産形成の基礎から具体的な投資戦略まで丁寧にお伝えする30分ほどの無料面談をご用意しています。

■ 無料面談で得られる3つのメリット

1. あなた専用の資産形成プランが分かる

年齢、収入、家族構成、事業状況、将来的なライフプランを踏まえ、最適な資産形成ステップを明確化します。

銀行・証券会社などの金融機関の営業とは違い、特定の商品販売が目的ではありません。

第三者視点で、あなたの利益だけを基準にアドバイスいたします。

2. 投資の疑問や不安をその場で解消できる

投資に関する情報は溢れており、ネットでは正しい情報と誤った情報が混在しています。

無料面談では、あなたが抱える疑問——「海外積立投資は自分に合っている?」「そもそも何から始めるべき?」「法人の資産管理はどう組めばいい?」といった具体的な不安まで、すべてその場で解消できます。

3. 忙しいビジネスパーソンでもすぐ実行できる

経営者・個人事業主・サラリーマン・公務員は、日々の業務で資産管理まで手が回らないケースが多いです。

無料面談では、複雑な金融知識をかみ砕き、「まずこの3つだけやればOK」という実行ステップまで落とし込みます。

■ こんな方におすすめです

- 投資経験がほとんどなく、何から始めればいいか分からない

- 忙しくて情報を調べる時間がない

- 海外積立投資を検討しているが、正しい判断軸が欲しい

- 事業や法人とのバランスを踏まえた資産形成をしたい

- 老後資金、教育資金、事業拡大などの将来計画を明確にしたい

- 節税・資産保全まで総合的に相談できる相手が欲しい

■ 面談の流れ(オンライン対応)

- 事前ヒアリング(5分)

- 現状の資産・収支・事業構造の整理

- あなたに最適な資産形成ステップをご提案

- 海外積立投資を含む選択肢のメリット・リスクを客観的に解説

- 今後の行動プランとスケジュール策定

完全オンラインのため、全国どこからでも受けられます。

■ 最後に

無料面談を受けた多くの方が、「いま何をすべきかが明確になった」「やっと資産形成の土台が整った」と前向きな一歩を踏み出されています。資産形成は「気になった瞬間」が、最も成長余白が大きいタイミングです。

迷っている方は、ぜひ一度ご相談ください。

この記事へのコメントはありません。