「入金を待てない」経営者のための、最短即日資金調達 ―業種別ファクタリング完全ガイド―2026

目次

なぜ今、中小企業経営者が「ファクタリング」を選ぶのか

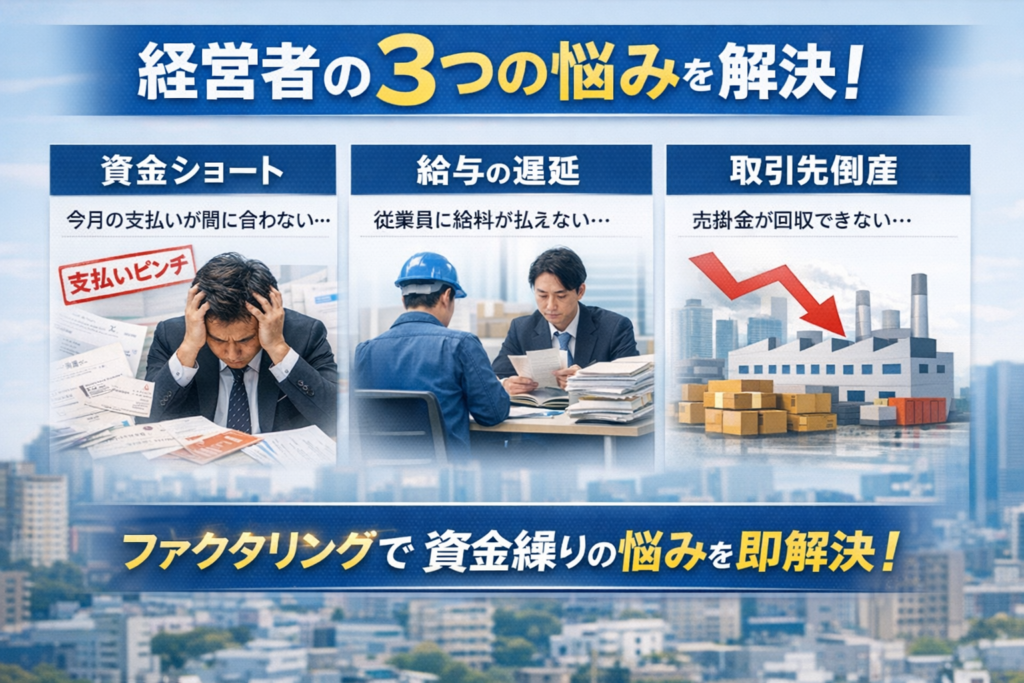

「来週の給与日が迫っているのに、売掛金の入金は来月末…」

「大口受注が決まったのに、原材料費を払う資金がない…」

「スタッフへの給与遅延だけは、絶対に避けたい…」

こんな悩みを抱えていませんか?

実は今、あなたと同じ中小企業経営者たちの間で、「ファクタリング」という資金調達法が急速に広がっています。これは、売掛金を期日前に現金化する方法です。銀行融資のような厳しい審査も不要で、最短即日で資金調達が可能です。

建設業、運送業、医療・介護業、IT業、人材派遣業、製造業—業種は違えど、経営者が直面する「資金繰りの壁」は共通しています。

このページでは、各業種特有の資金繰り課題と、ファクタリングによる解決策を徹底解説します。

中小企業経営者が直面する「3つの資金繰りの壁」

壁①:売掛サイトが長すぎる

【業種別の現実】

- 建設業: 売掛サイト(期日)60~120日(元請からの入金が遅い)

- 運送業: 売掛サイト(期日)30~60日(荷主からの入金待ち)

- 医療・介護業: 診療報酬・介護報酬は2ヶ月後

- IT業: 受託開発の入金は30~90日後

- 人材派遣業: 派遣先からの入金は翌月末

- 製造業: 受注から入金まで60~90日

売上は立っているのに、手元に現金がない。これが中小企業経営者の最大の悩みです。

壁②:支払いは「待ってくれない」

一方で、経営者が支払わなければならない費用は待ってくれません。

- スタッフの給与: 毎月25日、絶対に遅れられない

- 材料費・仕入れ代: 先払いが基本

- 燃料費: 運送業なら毎日発生

- 社会保険料: 遅延すると延滞金が発生

- 設備投資: チャンスを逃せば競合に負ける

「入金より支払いが先」このタイムラグが、経営者を苦しめます。

壁③:銀行融資では間に合わない

「それなら銀行で借りれば?」そう思うかもしれません。でも、現実は厳しいものです。

銀行融資の3つの問題:

- 審査が厳しい: 決算書が赤字だと審査が通らない

- 時間がかかる: 申込から融資まで1~2ヶ月

- 書類が多い: 事業計画書、決算書、税務申告書…

「来週までに資金が必要」という経営者のスピード感に、銀行は応えられません。

3つの問題を見ていくと、中小企業が融資を受ける際に銀行側が見るポイントは、返済能力・事業の将来性・経営者の資質が重視されます。そのため事業計画書が魅力的でも決算書(特に貸借対照表やキャッシュフロー計算書)が良くないと審査に落ちることは珍しくありません。

さらに必要な支払い期限が今日、明日といった経営者にとっては銀行融資では到底厳しいお話です。

ファクタリングが解決する「経営者の3つの悩み」

解決①:売掛金を「今すぐ」現金化できる

ファクタリングは、あなたが持っている売掛金(請求書)を、ファクタリング会社に売却することで、期日前に現金化する仕組みです。

事例については以下のようになります。

例:建設業A社の場合

- 元請への請求額:500万円(入金予定:3ヶ月後)

- ファクタリング利用:今日、450万円が入金

- 手数料:50万円(10%)

3ヶ月待たずに、今日資金が手に入ります。

解決②:審査が簡単、最短即日で入金

銀行融資と違い、ファクタリングの審査は非常にシンプルです。

審査で見られるポイント:

- あなたの会社の業績 → ほぼ不要

- 売掛先(取引先)の信用力→重要

- 請求書の実在性→確認のみ

つまり、あなたの会社が赤字でも、売掛先がしっかりしていればOK。最短即日、遅くても2~3日で入金されます。

解決③:取引先に知られずに資金調達(2社間ファクタリング)

「ファクタリングを使っていることが、取引先にバレたら信用を失うのでは?」

その心配は不要です。「2社間ファクタリング」なら、あなたとファクタリング会社だけの契約です。取引先には一切知られずに資金調達できます。

業種別ファクタリング 活用事例

ここからは、業種ごとの具体的な活用事例をご紹介します。あなたの業種の事例を、ぜひご覧ください。

【建設業】下請工事の資金繰りを改善

課題:材料費の先行支払いで資金がショート

建設業B社(従業員15名)は、大型物件の下請工事を受注がありました。しかし、材料費と人件費で2,000万円が先に必要なのに、元請からの入金は工事完了後3ヶ月先。銀行融資を申し込んだが、審査に1ヶ月かかると言われた。

解決:2社間ファクタリングで即日1,800万円調達

元請への請求書(2,000万円)をファクタリング。手数料10%(200万円)で、即日1,800万円が入金。無事に材料を仕入れ、工事を完了。元請からの入金でファクタリング会社に返済完了。

経営者の声: 「材料屋さんへの支払いが間に合わなければ、せっかくの受注も断るしかなかった。ファクタリングのおかげで、大型案件に対応できました」

建設業でのファクタリング活用ポイント:

- 売掛サイトが長い(60~120日)業界に最適

- 2社間なら元請に知られない

- 手形割引より手続きが簡単

建設業は工期の長期化や多重下請け構造、手形商習慣により支払サイトが60〜120日と長く、利益が出ていても資金が足りない状況が起こりがちです。法律上は60日基準でも実態は異なり、黒字倒産のリスクもあります。手形割引は低コストでも審査や日数がネックです。今すぐの支払いに備える現実策が、売掛金を早期資金化できるファクタリングです。

【運送業】燃料費とドライバー給与を確保

課題:燃料費高騰で資金繰りが逼迫

運送業C社(トラック10台)は、燃料費の高騰で月の支出が100万円増加。売掛金の入金は来月末だが、今週の燃料代とドライバーへの給与が払えない。

解決:即日500万円調達、燃料満タン+給与支払完了

荷主への請求書(550万円)をファクタリング。手数料9%(50万円)で、即日500万円入金。燃料代とドライバーへの給与を無事に支払い。

経営者の声: 「ドライバーへの給与遅延だけは絶対に避けたかった。即日入金のおかげで、スタッフに迷惑をかけずに済みました」

運送業でのファクタリング活用ポイント:

- 燃料費など日々発生する経費に対応

- 即日入金でドライバーの給与遅延を回避

- 荷主との関係を壊さない2社間取引

運送業経営者への実務アドバイス

運送業の資金繰りは、他業種と決定的に違います。

支払いは毎日発生するのに、入金は月末以降。

この「時間差」こそが、経営を圧迫する最大の要因です。

燃料費、車両リース、整備費、保険料、そしてドライバーの給与。

これらはすべて、1日でも遅れれば事業に直接ダメージが出ます。

- 燃料が入れられなければ車は走らない

- 給与が遅れればドライバーは離職する

- 車両整備を後回しにすれば事故リスクが上がる

つまり、資金繰りの不安はそのまま「売上停止リスク」+「人材流出リスク」 に直結します。

売掛金はあるのに現金がない――

この状態を放置するのは、経営判断として最も危険です。

ファクタリングは「苦しい時の最終手段」ではなく、燃料費と給与を止めないための「運送業向け運転資金管理ツール」 と考えるべきです。

特に次のタイミングでは、事前の資金化が有効です。

- 燃料価格が上昇している時

- ドライバーを増員した直後

- 車両の入れ替え・リース更新時期

- 繁忙期前の車両整備・タイヤ交換時

「資金が足りなくなったら考える」では遅い業界です。

車が走り続ける状態を維持することが、運送業の経営そのもの。

ドライバーが安心して働ける環境を作れるのは、現場ではなく経営判断です。

資金繰りを整えることは、人材を守り、売上を守るための経営責任です。

【医療・介護業】診療報酬債権で安定資金調達

課題:診療報酬の入金まで2ヶ月、スタッフ給与が払えない

クリニックD(スタッフ20名)は、診療報酬の入金が2ヶ月後。新規スタッフを採用したことで給与支払いが増加し、手元資金が不足。

解決:診療報酬ファクタリングで毎月安定調達

社会保険診療報酬支払基金への請求債権(1,000万円)をファクタリングで資金調達。手数料3%(30万円)で、970万円が即日入金。以降、毎月利用することで資金繰りが安定。

経営者の声: 「診療報酬ファクタリングは手数料も低く、毎月安心して利用できます。スタッフへの給与遅延リスクがなくなりました」

医療・介護業でのファクタリング活用ポイント:

- 診療報酬・介護報酬債権は信用力が高く、手数料が低い(3~5%)

- 社保・国保ともに対応

- 毎月定期利用で資金繰り安定

経営者への実務アドバイス

医療・介護事業は「利益」よりも先に、現場を止めない責任があります。

スタッフの給与遅延、医薬品の仕入れ停止、医療機器のリース未払い――これらは単なる資金繰り問題ではなく、医療提供体制そのもののリスクです。

特に次のような場面では、資金調達を「後回し」にしないことが重要です。

- 医療機器(CT・MRIなど)のリース支払いが重なる時

- 医薬品・医療材料の仕入れが増える時期

- スタッフ増員や賞与支給月

- 新規サービスや設備投資を行うタイミング

資金が不足してから動くのではなく、「必要になる前に診療報酬債権を資金化する」ことが、安定経営のポイントです。

医療の現場を守れるのは、現場の努力だけではなく、資金繰りを整えることも、経営者にしかできない「医療の質を守る仕事」です。

「給与・薬品・医療機器の支払いに不安がある状態は、医療の質のリスクです。早めの確認だけでもしておきましょう。」

最後に診療報酬・介護報酬債権は公的機関支払いのため信用力が高く、手数料も低水準です。医療・介護業界では資金繰りを安定させる「計画的な手法」として活用されています。美容外科などの自由診療は医療・介護ファクタリングの対象外でも、債権買取型ファクタリングで対応可能です。これは最後の手段ではなく、経営を止めないための現実的な資金戦略です。

【IT業】エンジニア給与確保+開発資金調達

課題:受託開発の入金3ヶ月後、優秀な人材を逃したくない

IT企業E社(エンジニア30名)は、大型プロジェクトを完了したが、クライアントからの入金は3ヶ月後。その間、エンジニアの給与と新規採用費が必要。

解決:オンライン完結ファクタリングで即日2,000万円調達

クライアントへの請求書(2,200万円)をオンラインでファクタリング。手数料9%(200万円)で、即日2,000万円入金。エンジニアの給与支払いと、優秀な人材の採用に成功。

経営者の声: 「完全オンライン完結で、手続きが本当に楽でした。エンジニア採用競争が激しい中、資金ショートで人材を逃さずに済みました」

IT業でのファクタリング活用ポイント:

- オンライン完結で忙しい経営者も対応可能

- API連携で自動化も可能

- スタートアップでも利用しやすい

IT業は開発期間が長く、検収後入金の契約も多いため売上があっても資金が不足しがちです。エンジニア給与や外注費、開発環境費用は待ってくれません。銀行融資は時間がかかる一方、売掛金を活用したファクタリングなら早期資金化が可能なため、資金ショート時の最終手段ではなく、開発を止めないための戦略的な資金繰り手法です。

【人材派遣業】毎月の給与支払いを安定化

課題:派遣先からの入金より、スタッフへの給与支払いが先

人材派遣業F社(派遣スタッフ100名)は、毎月25日に派遣スタッフへ給与を支払うが、派遣先からの入金は翌月末。常に資金繰りが苦しい。

解決:月次定額プランで毎月安定的に資金調達

派遣先への請求書(3,000万円)を毎月ファクタリング。月次定額プランで手数料7%(210万円)、2,790万円が毎月25日前に入金。給与遅延リスクがゼロに。

経営者の声: 「人材派遣業は毎月同じ資金需要があるので、定額プランが本当に助かっています。スタッフへの給与遅延の心配がなくなりました」

人材派遣業でのファクタリング活用ポイント:

- 月次定額プランで手数料を削減

- 複数派遣先の請求を一括ファクタリング

- 給与ファクタリング(違法)とは異なる合法的手段

人材派遣業は派遣先からの入金よりスタッフ給与の支払いが先行し、売上があっても資金が不足しやすい業種です。社会保険料や交通費も重なり資金繰りは常にタイト。銀行融資は時間がかかる一方、売掛金を活用したファクタリングなら早期資金化が可能。これは緊急対策ではなく、毎月の給与支払いを安定させるための計画的な資金戦略です。

【製造業】大口受注時の原材料費を確保

課題:大型受注が決まったが、原材料費3,000万円の支払いが先

製造業G社(従業員50名)は、大口顧客から5,000万円の受注を獲得。しかし、原材料費3,000万円を先に支払う必要があり、入金は納品後2ヶ月先。

解決:注文書ベースのファクタリングで即日調達

発注書・契約書を基に、ファクタリングで2,800万円を調達(手数料7%、200万円)。原材料を仕入れ、無事に納品完了。顧客からの入金で返済。

経営者の声: 「注文書の段階で資金調達できるとは思いませんでした。おかげで大口受注に対応でき、売上が前年比150%に伸びました」

製造業でのファクタリング活用ポイント:

- 注文書・契約書ベースのファクタリングも可能

- 大口債権に対応(数千万円~億単位)

- 設備投資資金としても活用可能

製造業は大口受注時に原材料費や外注加工費が先行し、納品・検収後まで入金が遅れるため資金が逼迫しがちです。受注が増えるほど資金負担も増すのが実情。銀行融資は時間を要する一方、売掛金を活用したファクタリングなら早期資金化が可能。これは緊急回避策ではなく、受注拡大を支えるための戦略的な資金繰り手法です。

ファクタリングの仕組みを3分で理解する

2社間ファクタリング vs 3社間ファクタリング

ファクタリングには、「2社間」と「3社間」の2種類があります。

2社間ファクタリング(おすすめ)

関係者: あなた ⇔ ファクタリング会社

メリット:

- 取引先に知られない(秘密保持)

- 手続きが早い(最短即日)

- 取引先との関係を壊さない

デメリット:

- 手数料がやや高い(5~20%)

こんな人におすすめ:

- 取引先に知られたくない

- とにかく急いでいる

- 取引先との関係を重視

3社間ファクタリング

関係者: あなた ⇔ ファクタリング会社 ⇔ 取引先

メリット:

- 手数料が安い(1~5%)

- 取引先からの直接入金で安心

デメリット:

- 取引先に知られる(債権譲渡通知が必要)

- 手続きに時間がかかる(1週間程度)

- 取引先の承諾が必要

こんな人におすすめ:

- 取引先との関係が良好

- 手数料を抑えたい

- 時間に余裕がある

【結論】中小企業経営者には、2社間ファクタリングがおすすめ

取引先に知られるリスクを避け、スピーディーに資金調達できる2社間ファクタリングが、実務上は圧倒的に選ばれています。

ファクタリングの手数料はどれくらい?

手数料は、以下の要因で決まります。

手数料を決める4つの要因:

- 2社間 or 3社間

- 2社間:5~20%

- 3社間:1~5%

- 売掛先(取引先)の信用力

- 大手企業・上場企業:手数料低い

- 中小企業:手数料やや高い

- 個人事業主:手数料高い

- 売掛金の金額

- 高額(1,000万円以上):手数料低い

- 少額(100万円以下):手数料高い

- 初回 or リピート

- 初回:手数料高い(審査コスト)

- リピート:手数料下がる(5~10%程度)

【業種別・平均手数料の目安】

| 業種 | 2社間 | 3社間 | 理由 |

| 建設業 | 10~15% | 3~5% | 売掛先の信用力次第 |

| 運送業 | 9~12% | 3~5% | 荷主の信用力次第 |

| 医療・介護業 | 3~5% | 1~3% | 診療報酬債権は信用力最高 |

| IT業 | 9~15% | 3~5% | クライアント次第 |

| 人材派遣業 | 7~12% | 3~5% | 定期利用で下がる |

| 製造業 | 7~12% | 3~5% | 大口取引で下がる |

【重要】手数料だけで選ばない

「手数料が安い=良い会社」ではありません。

- 入金スピード

- 対応の丁寧さ

- 審査の通りやすさ

- リピート時の優遇

これらも含めて、総合的に判断しましょう。

ファクタリング vs 銀行融資 vs 手形割引【徹底比較】

3つの資金調達方法を比較

| 項目 | ファクタリング | 銀行融資 | 手形割引 |

| 調達スピード | 最短即日~3日 | 1~2ヶ月 | 1週間程度 |

| 審査難易度 | 易しい | 厳しい | 中程度 |

| 必要書類 | 請求書・取引履歴 | 決算書・事業計画書等 | 手形・取引履歴 |

| 赤字決算でもOK | OK | NG | 条件付きOK |

| 手数料・金利 | 5~20% | 1~3% | 3~10% |

| 負債扱い | されない | される | される |

| 取引先への影響 | 2社間ならなし | なし | 手形振出先に通知 |

| 償還請求権 | なし(ノンリコース) | – | あり |

【結論】スピード重視ならファクタリング、コスト重視なら銀行融資

ただし、銀行融資は審査に時間がかかり、赤字決算では通りません。「今すぐ資金が必要」という経営者には、ファクタリングが最適です。

ファクタリングが向いている経営者

以下に当てはまる経営者は、ファクタリングを検討すべきです。

- 来週までに資金が必要(スピード重視)

- 赤字決算で銀行融資が通らない

- 売掛金が多く、入金サイトが長い

- 取引先に知られたくない(2社間)

- 給与・材料費など「待てない支払い」がある

- 創業間もなく、銀行との取引実績がない

3つ以上当てはまる → 今すぐ無料相談を

今すぐ資金が必要な経営者におすすめ資金調達ランキング

「結局、自分は何を使えばいいのか?」

時間のない経営者のために、スピード・確実性・現実性の観点から資金調達方法をランキング化しました。

緊急度MAX経営者向け 資金調達ランキング

🥇第1位:2社間ファクタリング

今すぐ資金が必要な経営者の“最適解”

- 最短即日で入金

- 取引先に知られない

- 赤字決算でも利用可能

- 借入ではないため負債にならない

銀行融資が1〜2ヶ月かかる中、ファクタリングなら今日動けます。

「来週が給与日」「支払いが迫っている」という状況では、実務上もっとも選ばれている方法です。

🥈第2位:3社間ファクタリング

手数料重視なら有力な選択肢

- 手数料が安い(1〜5%)

- 債権の安全性が高い

ただし、取引先への通知が必要で時間がかかるため、緊急時には不向き。

「数日〜1週間待てる経営者」向けです。

🥉第3位:手形割引

- 手形があれば利用可能

- 歴史のある資金調達方法

ただし、手形自体が減少傾向にあり、償還請求リスクもあるため使える場面は限定的です。

第4位:ビジネスローン

- 審査は比較的早い

- 無担保可能な場合あり

しかし高金利かつ「借入扱い」になるため、財務状況を悪化させる可能性があります。

第5位:銀行融資

- 低金利

- 王道の資金調達方法

ただし、時間がかかり、赤字決算では難しい。

「今すぐ資金が必要な状況」には現実的ではありません。

業種別・おすすめ資金調達ランキング

業種によって資金繰りの構造は異なります。

あなたの業界で最適な方法を確認してください。

建設業経営者向けランキング

1位:2社間ファクタリング

長い売掛サイト(60〜120日)に最適です。元請に知られず資金化可能な点がメリットです。

もう少し知りたい方が居ましたら確認すると良いでしょう。

2社間ファクタリングとは?メリット・デメリットとやり方・注意点を解説2位:注文書ファクタリング

工事前の段階でも資金調達可能です。

3位:手形割引

手形取引がある場合のみ有効です。

運送業経営者向けランキング

1位:2社間ファクタリング

燃料費・給与の即時支払いに対応可能。

2位:3社間ファクタリング

時間に余裕がある場合は手数料削減。

医療・介護事業者向けランキング

1位:診療報酬・介護報酬ファクタリング

医療機関や介護事業者が国保連や支払基金に請求する報酬債権をファクタリング会社へ請求し、早期現金化するファクタリング手法を言います。特徴としては手数料が低く(3〜5%)、安定調達可能です。

2位:3社間ファクタリング

売掛先が国保連や支払基金などと極めて信用力が高く、条件が良好だからです。

IT企業向けランキング

1位:オンライン完結ファクタリング

入金遅延リスクを即時解消します。

2位:2社間ファクタリング

人材確保・開発費の確保に有効です。

人材派遣業向けランキング

1位:月次定額ファクタリング

毎月の給与支払いを安定化します。

2位:2社間ファクタリング

派遣先に知られず調達可能です。

製造業向けランキング

H4:1位:注文書・契約書ベースのファクタリング

原材料費の先払い対策に最適。

H4:2位:2社間ファクタリング

大口債権の資金化に強いです。

経営者の悩み別・最適資金調達ランキング

「来週が給与日」な経営者

1位:2社間ファクタリング

2位:ビジネスローン

3位:カードローン(法人)

「赤字決算で銀行NG」な経営者

1位:ファクタリング

2位:ABL

3位:補助金(時間がかかる)

「取引先に知られたくない」経営者

1位:2社間ファクタリング

2位:ノンバンク融資

あなたは何位の方法を選ぶべきですか?

もしあなたが

- 来週支払いがある

- 銀行融資が間に合わない

- 取引先に知られたくない

このいずれかに当てはまるなら、第1位の方法=2社間ファクタリングが現実的な選択です。

迷っている時間が、もっともコストになります。

まずは条件確認だけでも構いません。

無料相談で「あなたの会社ならいくら・いつ入金可能か」確認してみてください。

よくある質問と回答【経営者の不安を解消】

審査・手続きに関する質問

Q1: 審査は厳しいですか?

A: 銀行融資と比べて、非常に緩いです。重視されるのは、あなたの会社の業績ではなく、売掛先(取引先)の信用力です。たとえ赤字決算でも、売掛先がしっかりしていれば審査は通ります。

Q2: どんな書類が必要ですか?

A: 基本的には以下の3点です。

- 請求書・注文書

- 取引先との契約書(あれば)

- 通帳のコピー(取引履歴確認)

決算書や事業計画書は不要です。

Q3: 審査に落ちることはありますか?

A: 以下の場合、審査が通らない可能性があります。

- 売掛先が倒産している

- 請求書が架空(実在しない取引)

- 取引先との間にトラブルがある

逆に言えば、これらに該当しなければ、ほぼ審査は通ります。

費用・手数料に関する質問

Q4: 手数料以外に費用はかかりますか?

A: 会社によりますが、以下の費用がかかる場合があります。

- 事務手数料:数千円~数万円

- 債権譲渡登記費用:5~10万円(3社間の場合)

契約前に、全費用を確認しましょう。

Q5: 手数料を抑える方法はありますか?

A: 以下の方法で手数料を下げられます。

- 3社間ファクタリングを選ぶ(1~5%)

- 高額債権を利用する(金額が大きいほど手数料率は下がる)

- リピート利用する(2回目以降は優遇される)

- 複数社で見積比較する

Q6: 手数料20%は高すぎませんか?

A: 確かに高いですが、以下の視点で考えてください。

- 銀行融資が通らない状況で、即日資金調達できる価値

- 給与遅延や取引先への支払遅延で失う信用

- ビジネスチャンスを逃すコスト

「高い」と感じるなら、3社間ファクタリングや銀行融資も検討しましょう。

取引先への影響に関する質問

Q7: 取引先にバレませんか?

A: 2社間ファクタリングなら、取引先には一切知られません。債権譲渡通知も不要です。

3社間ファクタリングの場合は、取引先への通知が必要なため、知られます。

Q8: 取引先との関係が悪くなりませんか?

A: 2社間ファクタリングなら、取引先は関与しないため、関係に影響しません。

3社間の場合、「資金繰りが苦しいのか?」と思われるリスクはあります。ただし、大手企業でもファクタリングは利用されており、違法でも恥ずかしいことでもありません。

法律・リスクに関する質問

Q9: ファクタリングは合法ですか?

A: はい、完全に合法です。「債権譲渡」という法的に認められた手法です。

ただし、「給与ファクタリング」は違法です。これは個人の給与を買い取るもので、実質的な貸金業にあたるため、金融庁が禁止しています。

Q10: 悪徳業者に騙されませんか?

A: 残念ながら、ファクタリングを装った違法業者も存在します。以下の点をチェックしましょう。

❌ 危険な業者の特徴:

- 手数料が異常に高い(30%以上)

- 契約書を渡さない

- 会社の所在地が不明

- 償還請求権がある(売掛先が倒産したら返済義務)

- 担保・保証人を要求する

✅ 信頼できる業者の特徴:

- 手数料が明確(5~20%)

- 契約書を事前に渡してくれる

- 会社情報が明確(住所・代表者名・連絡先)

- ノンリコース(償還請求権なし)

- 担保・保証人不要

無料相談の流れ(所要時間30~60分)

ステップ①:問い合わせ(電話・Web)

まずは、電話またはWebフォームからお問い合わせください。

お伝えいただく情報:

- 業種

- 調達希望額

- 売掛先(取引先)の情報

- 希望入金日

H3: ステップ②:簡易審査・見積提示(即日)

お伝えいただいた情報を基に、簡易審査を実施。手数料を含めた見積をご提示します。

見積内容:

- 買取可能額

- 手数料率

- 入金予定日

- 必要書類

ステップ③:正式審査・契約(1~2日)

見積に納得いただければ、必要書類を提出いただき、正式審査へ。

必要書類:

- 請求書・注文書

- 取引先との契約書

- 通帳コピー

- 本人確認書類

審査通過後、契約締結。

ステップ④:入金(最短即日)

契約完了後、最短即日で指定口座に入金されます。

入金後の流れ:

- 売掛先から入金があったら、ファクタリング会社に送金

- これで取引完了

最後に:資金繰りの不安から解放され、本業に集中できる未来へ

経営者にとって、資金繰りほどストレスフルなものはありません。

「今月の給与、払えるだろうか…」 「材料費が払えなければ、この受注は断るしかない…」 「銀行の審査結果待ちで、夜も眠れない…」

そんな不安を抱えながら、本業に集中できるでしょうか?

ファクタリングは、あなたの「売掛金」という資産を、今すぐ現金に変える方法です。

- 給与遅延の不安から解放される

- ビジネスチャンスを逃さない

- 取引先との関係も守れる

- 本業に集中できる

「資金繰りに追われる経営」から、「事業成長に集中できる経営」へ。

その第一歩は、無料相談から始まります。

相談したからといって、契約する義務は一切ありません。

あなたの「今日の一歩」が、会社の「明るい未来」を作ります。

今すぐ無料相談を予約する

📧 メールでのお問い合わせ

alive.kunihiro@gmail.com(24時間受付)

🌐 無料相談予約フォーム

【追伸】

「来月になったら相談しよう」

「もう少し考えてから…」

その間に、給与日が来ます。

材料費の支払日が来ます。

ビジネスチャンスが去っていきます。

必要なのは、「行動する勇気」だけです。

無料相談は、あなたのリスクゼロ。

でも、得られる情報は、あなたの会社の未来を変えるかもしれません。

あなたのご相談をお待ちしています。

この記事へのコメントはありません。