銀行融資 審査基準とは?5つのポイントと通過する方法【2026】

銀行融資の審査において、「何を見られているのか分からない」と感じている経営者は少なくありません。実際に、売上や利益が出ているにもかかわらず融資が通らないケースもあれば、厳しい状況でも融資が実行される企業も存在します。

この違いは、銀行がどのような基準で企業を評価しているかを理解しているかどうかにあります。金融機関は単に数字を見るのではなく、企業の将来性や経営管理の状況、そして経営者の姿勢まで含めて総合的に判断しています。

本記事では、銀行融資の審査基準を5つのポイントに分けて解説し、融資を通すために経営者が押さえておくべき考え方と具体的な改善策について分かりやすく解説します。

目次

① 銀行融資 審査基準とは

銀行融資の審査基準は、単に売上や利益といった数字だけで決まるものではありません。金融機関は「この会社は将来にわたって安定的に返済できるか」という視点から、企業の状態を総合的に評価しています。

そのため、過去の実績だけでなく、現在の財務状況や資金繰り、さらには将来の成長性や経営計画までが審査対象となります。これらが一貫している企業は評価が高まり、逆にどこかに大きなズレがある場合は、融資判断が慎重になります。

重要なのは、銀行の評価基準を理解し、「どこを見られているのか」を把握することです。これを理解することで、改善すべきポイントが明確になり、融資の可能性を高めることができます。

銀行が審査で重視する3つ視点

銀行融資の審査は、単一の指標で判断されるものではありません。金融機関は企業の状況を多面的に分析し、「総合的に返済能力があるかどうか」を判断しています。

その中でも特に重要とされているのが、「過去・現在・未来」という3つの視点です。この3つはそれぞれ独立したものではなく、互いに関連しながら評価されます。例えば、過去の実績が良好であっても、現在の資金繰りが悪化していれば評価は下がりますし、現在が良くても将来の見通しが不透明であれば、融資判断は慎重になります。

つまり銀行は、「これまでどのような経営をしてきたのか」、「今どのような状態にあるのか」、そして「今後どのように成長し、返済していくのか」という一連のストーリーが一貫しているかを見ています。この一貫性こそが、金融機関にとって最も重要な評価ポイントの一つです。

また、この3つの視点は、それぞれ異なる資料や情報から判断されます。過去は決算書や財務データ、現在は資金繰りや直近の業績、未来は経営計画や市場環境といった形で確認されます。そのため、どれか一つだけを整えても十分ではなく、全体として整合性が取れていることが重要です。

この3つの視点を理解することで、銀行がどのように企業を評価しているのかが明確になり、次に解説する具体的な審査ポイントの理解も深まります。

銀行は「点」ではなく「流れ」で企業を評価しています。

過去:実績の評価

銀行はまず、企業がこれまでどのような経営を行ってきたのかを確認します。過去の実績は、その企業の安定性や信用力を判断するための最も基本的な材料となるためです。

具体的には、過去数期分の決算書をもとに、売上や利益の推移、利益率の変化、借入金の返済状況などがチェックされます。特に、継続して利益を出しているか、赤字が続いていないかといった点は重要な評価ポイントです。

また、金融機関は「約束を守る企業かどうか」も見ています。過去の返済遅延や税金の滞納がある場合は、信用力が低いと判断される可能性があります。

過去の実績は変えることができないものですが、現状や将来の説明と一貫性があるかどうかによって評価は変わります。そのため、過去の数字を正しく理解し、説明できることが重要です。

現在:財務状況と資金繰り

銀行は、現在の企業の状態を正確に把握することを重視します。特に、直近の業績や資金繰りの状況は、返済能力を判断するうえで重要な要素です。

決算書だけでなく、試算表や資金繰り表などを通じて、現在の売上や利益の状況、手元資金の残高、今後の支払い予定などが確認されます。特にキャッシュフローの安定性は重要であり、資金ショートのリスクがある企業は慎重に判断されます。

また、銀行は「今この瞬間に返済できるか」ではなく、「今後も安定して返済できる状態にあるか」を見ています。そのため、一時的に資金が潤沢であっても、継続性がなければ評価は上がりません。

現在の財務状況を正しく把握し、説明できることは、銀行からの信頼を得るうえで非常に重要です。

未来:成長性と経営計画

銀行での融資は将来の返済を前提としているため、企業の将来性や成長性は非常に重要な評価ポイントです。金融機関は、企業が今後どのように収益を生み出し、返済していくのかを重視しています。

そのため、経営計画の内容が大きな意味を持ちます。売上や利益の予測だけでなく、その根拠となる市場環境や競争優位性、具体的な施策が示されているかどうかが重要です。

また、計画が現実的であるかどうかも評価されます。過去の実績とかけ離れた数値や、根拠のない成長見込みは、かえって評価を下げる要因となります。

銀行は「実現可能な未来」を重視しており、具体性と一貫性のある経営計画を持つ企業は、融資判断において有利になります。

銀行は「過去・現在・未来の整合性」で返済能力を判断しています。

銀行融資の審査は、単なる業績の良し悪しではなく、「過去・現在・未来」の一貫性によって判断されています。過去の実績、現在の財務状況、そして将来の成長性が整合している企業ほど、返済能力が高いと評価されます。

まずは自社の状況をこの3つの視点で整理し、どこに課題があるのかを把握することが、融資改善の第一歩となります。

② 銀行が見ている5つの審査ポイント

銀行融資の審査は、決して曖昧なものではありません。金融機関は独自の基準に基づき、企業の状況を複数の観点から具体的に評価しています。

そのため、「なぜ融資が通らないのか分からない」と感じる場合でも、評価ポイントを正しく理解すれば、改善の方向性は明確になります。

ここでは、銀行が融資判断の際に重視している5つのポイントを整理し、どのような企業が評価されるのかを具体的に解説します。

審査基準を理解することが、融資改善への最短ルートです。

① 定量評価(売上・利益)

銀行融資の審査において、最初に確認されるのが売上や利益といった定量情報です。これらは企業の収益力を示す基本的な指標であり、返済原資を判断するための重要な材料となります。特に重視されるのは、売上の安定性と利益の継続性です。売上が継続的に確保されている企業は、将来の収益見通しが立てやすいため、銀行からの評価が高くなります。一方で、売上の変動が大きい企業や、一時的な利益に依存している企業は、安定した返済能力に疑問があると判断されやすくなります。

また、利益についても単なる黒字かどうかではなく、「継続して利益を生み出せる体質か」が重要です。特に営業利益は本業の収益力を示す指標として重視される傾向があります。

銀行はこれらの数値を通じて、企業の「稼ぐ力」を評価しており、安定した収益構造を持つ企業ほど融資判断において有利になります。

売上の安定性

銀行は、企業の売上が継続的かつ安定しているかを重視します。売上が安定している企業は、将来の収益見通しが立てやすく、返済能力の予測がしやすいためです。

特に、特定の取引先への依存度が高い場合は注意が必要です。主要取引先の業績悪化や契約終了によって売上が大きく変動するリスクがあるため、銀行は分散された収益構造を評価します。

また、季節変動や景気の影響を受けやすい業種の場合でも、その変動を前提とした安定的な経営ができているかが重要です。売上の推移が一定の傾向を持っている企業は、リスク管理ができていると判断されます。

利益の継続性

銀行は、企業の売上が継続的かつ安定しているかを重視します。売上が安定している企業は、将来の収益見通しが立てやすく、返済能力の予測がしやすいためです。

特に、特定の取引先への依存度が高い場合は注意が必要です。主要取引先の業績悪化や契約終了によって売上が大きく変動するリスクがあるため、銀行は分散された収益構造を評価します。また、季節変動や景気の影響を受けやすい業種の場合でも、その変動を前提とした安定的な経営ができているかが重要です。売上の推移が一定の傾向を持っている企業は、リスク管理ができていると判断されます。

② キャッシュフロー

銀行融資の審査において、最も重要視されるのがキャッシュフローです。融資の返済は利益ではなく現金で行われるため、企業が安定して現金を生み出しているかどうかが重要な判断基準となります。

たとえ利益が出ている企業であっても、売掛金の回収が遅れていたり、支払いが先行している場合には、資金繰りが悪化する可能性があります。このような状態は「黒字倒産」のリスクにもつながるため、銀行は非常に慎重に評価します。

そのため、資金繰り表を作成し、将来の入出金の流れを把握しているかどうかも重要なポイントです。銀行は現在の資金状況だけでなく、「今後どのように現金が動くのか」を重視しています。

安定したキャッシュフローを維持できている企業は、返済能力が高いと判断され、融資において有利になります。

現金ベースでの判断

銀行融資の審査では、利益ではなく「現金の動き」が重視されます。これは、融資の返済が現金で行われるためです。

利益が出ていても、売掛金の回収が遅れている場合や在庫が増加している場合には、実際の手元資金が不足することがあります。このような状態では、返済能力に不安があると判断されます。

そのため銀行は、企業がどれだけ安定して現金を生み出し、それを維持できているかを重視します。営業キャッシュフローが安定している企業は、返済能力が高いと評価されます。

資金繰りの安定性

銀行は、資金繰りが安定しているかどうかを非常に重視します。資金ショートの経験がある企業は、リスクが高いと判断されやすくなります。

資金繰り表を作成し、将来の入出金の流れを把握している企業は、管理能力が高いと評価されます。逆に、資金繰りを把握していない企業は、突発的な支払いに対応できない可能性があると見なされます。

銀行は現在の資金だけでなく、「将来の資金の動き」を見ています。継続的に資金繰りを管理している企業は、信頼性が高いと評価されます。

③ 財務安全性(自己資本)

銀行は企業の安全性を判断するために、自己資本の状況を重視します。自己資本は返済義務のない資金であり、企業がどれだけ財務的に安定しているかを示す指標です。

自己資本比率が高い企業は、外部環境の変化や一時的な業績悪化にも耐えられると判断されるため、銀行からの評価は高くなります。一方で、自己資本が少ない企業や債務超過の状態にある企業は、財務的な余裕がないと見なされ、融資判断が慎重になります。

ただし、自己資本が弱い場合でも、改善計画が明確であり、継続的な利益確保が見込まれる場合には、融資の可能性が完全に否定されるわけではありません。

自己資本比率

自己資本比率は、企業の財務的な安定性を示す重要な指標です。自己資本が厚い企業は、外部環境の変化にも耐えられると判断されます。

自己資本比率は企業の財務安定性を示す重要な指標で、純資産を総資産で割ることで求めることが可能です。自己資本比率が高い企業については銀行の融資が受けやすい点もありますが、ROE(自己資本利益率)が低くなる傾向にあります。

自己資本比率の説明から見ると、銀行は借入依存度が高い企業よりも、自己資本がしっかりしている企業を高く評価します。これは、万が一のリスクが発生した場合でも、倒産リスクが低いと考えられるためです。

債務超過の有無

債務超過の状態は、銀行にとって大きなリスク要因です。資産よりも負債が多い状態であるため、財務的な余裕がないと判断されます。

ただし、債務超過であっても、明確な改善計画や収益回復の見込みがある場合には、融資が検討されるケースもあります。重要なのは、改善の具体性と実現可能性です。

債務超過の改善には、いくつかの方法がありますが、重要なのは自社の状況に応じて適切に選択することです。

主な改善策は以下の通りです。

- 利益の積み上げ

→ 本業の収益改善による最も基本的かつ重要な方法

- 資産売却

→ 不要資産を現金化し、バランスシートを改善

- 増資(資本金の増加)

→ 外部から資金を入れ、自己資本を強化

- DES(債務の株式化)

→ 借入金を資本に振り替え、財務体質を改善

- 債務免除

→ 金融機関や関係者の合意による負債圧縮

ただし、銀行が最も評価するのは「一時的な対策」ではなく、継続的に利益を生み出せる体質への改善です。そのため、これらの施策を単独で行うのではなく、収益改善と組み合わせた再建計画として提示することが重要です。

④ 経営者の資質

銀行は企業の安全性を判断するために、自己資本の状況を重視します。自己資本は返済義務のない資金であり、企業がどれだけ財務的に安定しているかを示す指標です。

自己資本比率が高い企業は、外部環境の変化や一時的な業績悪化にも耐えられると判断されるため、銀行からの評価は高くなります。一方で、自己資本が少ない企業や債務超過の状態にある企業は、財務的な余裕がないと見なされ、融資判断が慎重になります。

ただし、自己資本が弱い場合でも、改善計画が明確であり、継続的な利益確保が見込まれる場合には、融資の可能性が完全に否定されるわけではありません。

数字理解力

銀行は、経営者が自社の数字を理解しているかを重視します。売上・利益・資金繰りを説明できる経営者は、管理能力が高いと評価されます。

数字を把握していない場合、経営管理が不十分と判断され、融資においてマイナス評価となります。

誠実性

銀行との信頼関係において、誠実性は非常に重要です。良い情報だけでなく、課題についても正直に共有する企業は信頼されます。問題が発生した際に早期に報告し、改善に取り組む姿勢は、金融機関から高く評価されます。

⑤ 将来性・成長性

銀行融資は「将来の返済」を前提としているため、企業の成長性や将来性も重要な評価ポイントです。現在の業績が厳しい場合でも、将来的に収益改善が見込める場合は、融資の可能性があります。

特に、経営計画の内容は重要です。売上や利益の見込みだけでなく、その根拠となる市場環境や競争優位性、具体的な施策が明確であることが求められます。

また、属している業界の成長性や市場動向も評価対象となります。成長市場に属している企業は、将来の収益拡大が期待できるため、評価が高くなる傾向があります。

銀行は、過去や現在だけでなく、「この企業が将来どのように成長していくのか」を重視して判断しています。

経営計画

銀行は、企業の将来の返済能力を判断するために、経営計画を重視します。売上や利益の見込みだけでなく、その根拠が明確であることが重要です。

市場分析や競争優位性、具体的な施策が示されている計画は、評価が高くなります。

市場環境

企業が属している市場の成長性も重要な評価ポイントです。成長市場に属している企業は、将来的な収益拡大が期待できるため、銀行からの評価が高くなります。

逆に、縮小市場に属している場合は、より慎重な審査が行われます。

中心とした財務安全性、経営者の資質、将来性・成長性といった複数の観点から総合的に判断されています。

特に重要なのは、これらの要素が単独ではなく、全体としてバランスが取れていることです。どれか一つが優れているだけでは不十分であり、「数字・資金・財務・人・未来」が一貫している企業ほど、銀行からの評価は高くなります。銀行は「5つのバランス」で融資判断をしています。

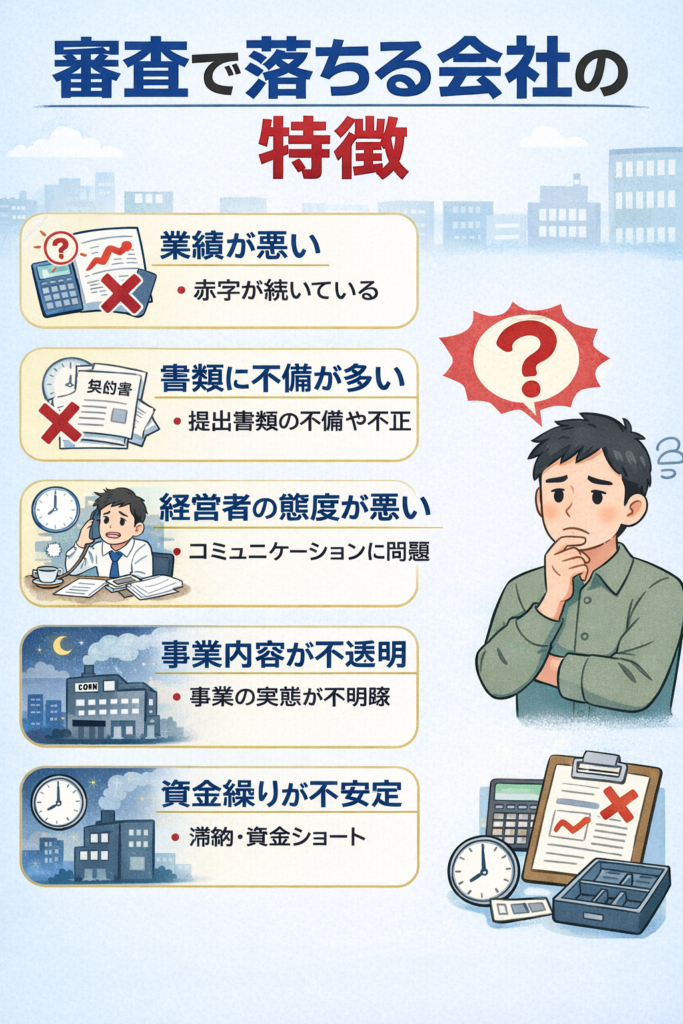

③ 審査で落ちる会社の特徴

銀行融資の審査基準を理解したうえで重要になるのが、「なぜ融資が通らないのか」を具体的に把握することです。実際には、融資が通らない企業には一定の共通点があり、それらは金融機関の評価基準と照らし合わせることで明確になります。

多くの場合、単一の要因ではなく、キャッシュフローの不安定さや財務管理の不足、経営計画の曖昧さなどが重なり合い、総合的にリスクが高いと判断されています。

ここでは、銀行が融資を見送る企業に共通する特徴を整理し、自社に当てはまるポイントがないか確認できるように解説していきます。

銀行融資の審査は、売上や利益といった定量情報だけでなく、キャッシュフローや財務安全性、経営者の資質、将来性など、複数の要素を総合的に評価して判断されています。

どれか一つが優れていれば良いというものではなく、全体としてバランスが取れていることが重要です。審査ポイントを正しく理解し、自社の状況を客観的に見直すことが、融資成功への近道となります。

融資が通らない企業には共通する特徴があり、多くの場合、キャッシュフローの不安定さや財務管理の不足、経営計画の曖昧さが重なっています。重要なのは、これらの問題は改善可能であるという点です。自社のどこに課題があるのかを把握し、一つずつ対策を講じることで、銀行からの評価は大きく変わります。

④ 融資を通すための改善ポイント

ここまで見てきた審査基準や落ちる企業の特徴は、決して「変えられないもの」ではありません。むしろ、銀行の評価ポイントを正しく理解することで、改善の方向性は明確になります。

金融機関は完璧な企業を求めているわけではなく、「課題を把握し、改善に取り組んでいる企業」を評価します。そのため、現状に問題があったとしても、適切な対策を講じることで融資の可能性は十分に高めることができます。

ここでは、銀行融資を通すために実践すべき具体的な改善ポイントについて、実務的な視点から解説していきます。

銀行融資は一時的な対策で通るものではなく、日々の経営の積み重ねによって評価されるものです。表面的なテクニックではなく、経営全体の整合性と継続性が重要となります。過去・現在・未来のストーリーが一貫している企業は、金融機関からの信頼を得やすく、安定した資金調達が可能になります。

⑤ 銀行融資の本質

ここまで見てきた審査基準や落ちる企業の特徴は、決して「変えられないもの」ではありません。むしろ、銀行の評価ポイントを正しく理解することで、改善の方向性は明確になります。

金融機関は完璧な企業を求めているわけではなく、「課題を把握し、改善に取り組んでいる企業」を評価します。そのため、現状に問題があったとしても、適切な対策を講じることで融資の可能性は十分に高めることができます。

ここでは、銀行融資を通すために実践すべき具体的な改善ポイントについて、実務的 視点から解説していきます。

融資が通らない企業には共通する特徴があり、多くの場合、キャッシュフローの不安定さや財務管理の不足、経営計画の曖昧さが重なっています。

重要なのは、これらの問題は改善可能であるという点です。自社のどこに課題があるのかを把握し、一つずつ対策を講じることで、銀行からの評価は大きく変わります。

銀行融資に関する疑問の多くは、「評価基準を知らないこと」から生まれています。基本的な考え方を理解することで、不安は大きく軽減され、適切な判断ができるようになります。重要なのは、自社の状況に当てはめて考え、次の行動につなげることです。

⑥ よくある質問

銀行融資については、多くの経営者が共通して疑問や不安を抱えています。特に、「赤字でも融資は可能なのか」、そして「債務超過の場合はどうなるのか」といった点は、判断 難しいと感じる方も多いのではないでしょうか。

ここでは、銀行融資に関してよくある質問を取り上げ、実務的な観点から分かりやすく解説します。基本的な考え方を理解することで、自社の状況に応じた判断がしやすくなります。

Q. 銀行融資の審査にはどれくらい時間がかかる?

👉

通常は2週間〜1ヶ月程度です。

ただし、決算内容や提出資料、借入状況によってはそれ以上かかる場合もあります。事業に必要な支払いが間に合わない場合は、資金化までのスピードが早いファクタリングの活用も選択肢の一つです。

ファクタリングの仕組みや注意点については、別記事でも詳しく解説しています。

【ファクタリング ランキング形式で案内:最大90%資金化】MBA×FPが教える黒字倒産を防ぐ方法ファクタリングについては、2つのページを参考程度に見ていただければと思います。

資金化のスピードや手数料の違いを比較する際に参考になります。

Q. 税金を滞納していると融資は受けられない?

👉

原則として厳しくなります。税金の滞納は信用低下につながるため、解消または分納計画の提示が求められます。

税金を滞納している場合、銀行からは返済力だけでなく信用力にも課題があると判断されやすくなります。また、日本政策金融公庫の融資においても、税金滞納がある場合は審査が厳しくなる傾向があります。

特に、税金の滞納は金融機関が最も重視するポイントの一つであり、優先的に対応すべき課題です。

対策としては、まず滞納の解消や分納計画の策定が基本となります。加えて、税務署へ納税猶予の申請を行うことで、一定期間の支払い負担を軽減できる可能性があります。

なお、親族や知人からの借入による一時的な解消や、ノンバンクの利用といった方法も考えられますが、資金コストや今後の資金調達への影響を踏まえ、慎重に検討することが重要です。

Q. 他の銀行から借入があっても大丈夫?

👉

問題ありません。ただし、借入の状況によっては審査に影響するため、総額や返済負担のバランスが重要になります。

銀行は、既存借入がある場合でも「適切に管理されているか」を重視しており、主に以下の点から評価しています。

- 返済実績(遅延がないか)

- 返済能力(キャッシュフローで無理がないか)

- 資金使途の妥当性(何のための借入か)

- 借入余力(今後の追加借入に耐えられるか)

これらを通じて、企業の財務の健全性や資金繰りの実態が総合的に判断されます。

Q. 銀行に好印象を持たれるポイントは?

銀行に好印象を持たれるポイントは、「信頼性」と「透明性」、そして「事業への理解と熱意」です。

これらは抽象的な概念ですが、実際には以下のような具体的な行動として評価されます。

👉

数字を説明できる

→ 売上や利益、資金の流れを根拠を持って説明できる

資金繰りを把握している

→ 今後の入出金や資金不足のリスクを理解している

誠実に情報開示している

→ 良い情報だけでなく、課題やリスクも正直に共有する

この3つが揃っている企業は、銀行からの信頼を得やすく、融資判断においても有利になります。

Q. 融資に通る会社と通らない会社の違いは?

融資に通る会社と通らない会社の違いは、単純な売上や利益の大小ではありません。

銀行は「この会社は将来にわたって安定して返済できるか」を総合的に判断しています。

そのため、評価を分けるポイントは主に以下の通りです。

通る会社の特徴

- 売上・利益が安定している

- キャッシュフローが把握されている

- 資金繰りに無理がない

- 数字を根拠に説明できる

- 経営計画に具体性と現実性がある

通らない会社の特徴

- 売上や利益の変動が大きい

- 資金繰りを把握していない

- 説明が感覚的で曖昧

- 経営計画が願望ベース

- 課題やリスクを隠してしまう

重要なのは、「現状が完璧かどうか」ではなく、自社の状況を正しく把握し、改善に取り組んでいるかどうかです。

銀行は、数字そのものだけでなく、経営の整合性と継続性、そして経営者の姿勢を見ています。

銀行融資の審査は、単なる業績の良し悪しではなく、「過去・現在・未来」の一貫性と、5つの評価ポイントのバランスによって判断されます。

重要なのは、完璧な状態を目指すことではなく、自社の課題を正しく把握し、改善に向けて行動していることです。

銀行は「整っている会社」ではなく、 「整え続けている会社」を評価します。できるところから一つずつ改善を積み重ねていくことが、結果として融資成功への最短ルートとなります。

伴奏者として経営者に寄り添う資金調達サポートとは

銀行融資は、単に資金を借りるための手続きではなく、経営全体を見直す重要な機会でもあります。しかし、実際には「何から手をつければよいのか分からない」、「誰に相談すればよいのか分からない」と悩まれる経営者も少なくありません。

私たちは、単なるアドバイザーではなく、伴奏者として経営者に寄り添いながら、資金調達と経営改善の両面からサポートを行っています。

具体的には、現状の財務分析や資金繰りの整理だけでなく、銀行とのコミュニケーション支援や経営計画の策定まで、一貫してサポートします。重要なのは「一度の対策」ではなく、「継続的に改善できる体制」を作ることです。伴奏者として並走することで、短期的な資金調達だけでなく、長期的に安定した経営を実現することが可能になります。

⑦ まとめ

銀行融資の審査は、単なる数字の良し悪しだけで決まるものではなく、企業の経営全体が総合的に評価されています。審査基準を理解し、それに基づいて改善を進めていくことが、融資成功への近道となります。

本記事で解説したポイントを踏まえ、自社の状況を見直しながら、できるところから一つずつ改善していくことが重要です

銀行融資は、単なる数字の評価ではなく、企業の経営全体を総合的に判断するプロセスです。審査基準を理解し、それに沿って改善を進めることで、融資の可能性は大きく高まります。

まずは現状を正しく把握し、できることから一つずつ改善していくことが重要です。銀行融資は「整った経営」の結果として実現するものです。

ここまで銀行融資の審査基準について解説してきましたが、実際には「何をどう改善すればよいのか分からない」と感じる方も多いのではないでしょうか。

融資は単なる手続きではなく、経営全体のバランスやストーリーが問われるものです。そのため、自己判断だけで進めると、本来通る可能性があった融資でも、適切に評価されないケースも少なくありません。

もし、

- 融資が通らない理由が分からない

- 銀行にどのように説明すればよいか悩んでいる

- 資金繰りや債務超過の改善に課題がある

このような状況であれば、一度現状を整理することが重要です。

当サービスでは、財務状況の分析から資金繰りの整理、銀行対応のアドバイス、経営計画の作成まで、一貫してサポートを行っています。

単なるアドバイスではなく、「融資が通る状態をつくる」ことを目的に伴走型で支援いたします。

まずは現状の確認だけでも構いませんので、お気軽にご相談ください。

この記事へのコメントはありません。